Опубликовано: 11.06.2020

Обновление: 12.07.2024

Если вы в течение отчетного года работали не в Германии, то это надо как-то оформлять. На выбор есть два приложения: Anlage N-Aus и Anlage Wa-Est.

Anlage Wa-Est – для тех, у кого в сдаваемом году заканчивается или начинается проживание в Германии. То есть именно его надо заполнять большинству свежих экспатов.

Anlage N-Aus – очень сложное приложение для тех, кто живет в Германии на постоянной основе и при этом работал в отчетном году за границей.

Я не являюсь специалистом по налогообложению и не несу ответственности за содержание вашей декларации.

Кто обязан подавать налоговую декларацию в Германии

Mantelbogen (Hauptvordruck)

Оформляем Homeoffice

Anlage Kind

Anlage N часть 1, Anlage N. Часть 2

Оформляем второе жилье в декларации (Doppelte Haushaltsführung)

Anlage Haushaltnahe Aufwendungen (35a)

Anlage Vorsorgeaufwand

Anlage Sonderausgabe

Anlage Wa-Est

Декларирование небольших доходов от подработок и малого предпринимательства

Заполнение Anlage EÜR

Все, что я могу вычесть: А-Л, М-П, Р-Я

Как оформлять в декларации банковские проценты и бонусы от банка

Как заполнять Anlage N-Aus

Я, конечно, попробовала его рассмотреть, но вопросов у меня больше, чем ответов, и в правильности я ни минуты не уверена. Нормального обзора приложения в сети нет, в основном все одними и теми же словами, как в помощи Эльстера, а в нем самом даже режима интервью для этого приложения нет.

Для уверенного заполнения приложения надо прочитать договор об избежании двойного налогообложения, знать, что облагается и не облагается налогами, хорошо ориентироваться в Werbungskosten.

Те, кто сдает сам, не забывайте про вычет переезда и двойного хозяйства, если оно было.

Поправки тех, кто сдал и понимает, как надо, – welcome.

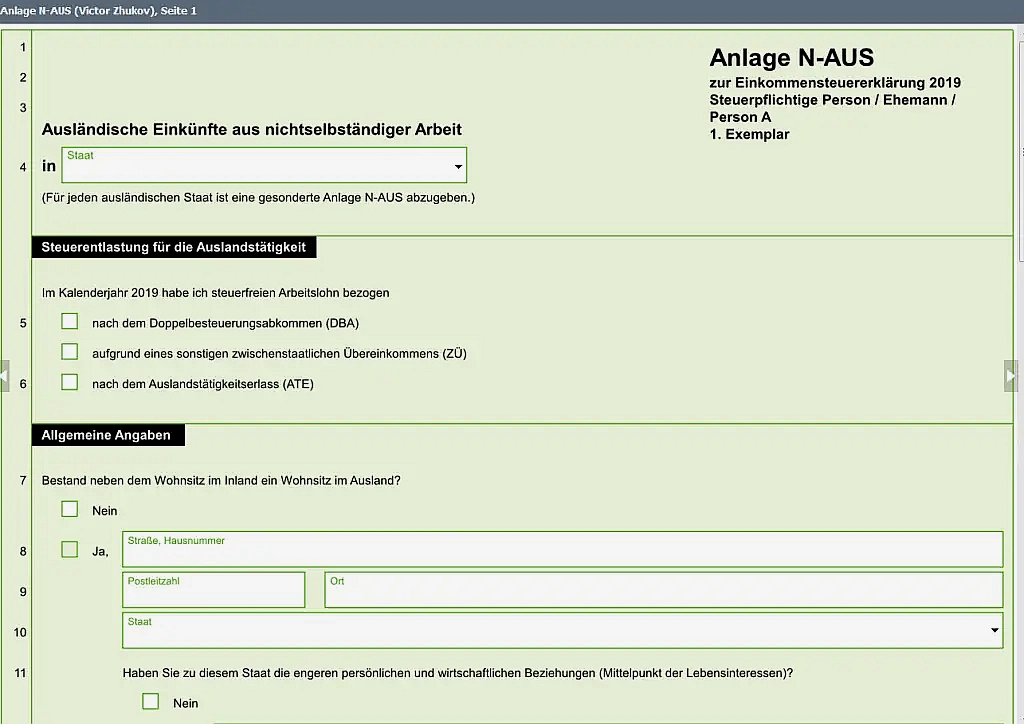

Строка 4 – выбираем страну, где работали.

Строка 5 – налогообложение по договорам о двойном налогообложении DBA или особым договорам (вторая строчка). У России (проверить на предмет отмены), Украины, Белоруссии есть такие договора о двойном налогообложении. Другие страны смотрим: здесь.

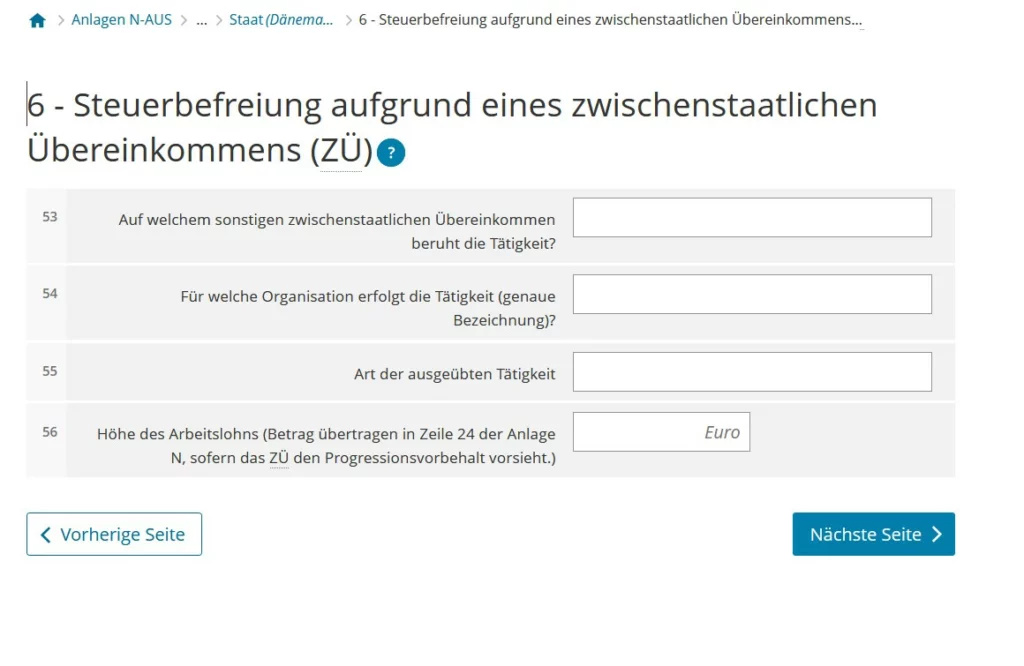

Особые договора ZÜ, если я правильно понимаю, это всякие международные организации (список здесь), вроде войск НАТО, ООН и тп.

ATE – те, кто не попадает под договора о двойном налогообложении, т.е. со страной не заключен подобный договор.

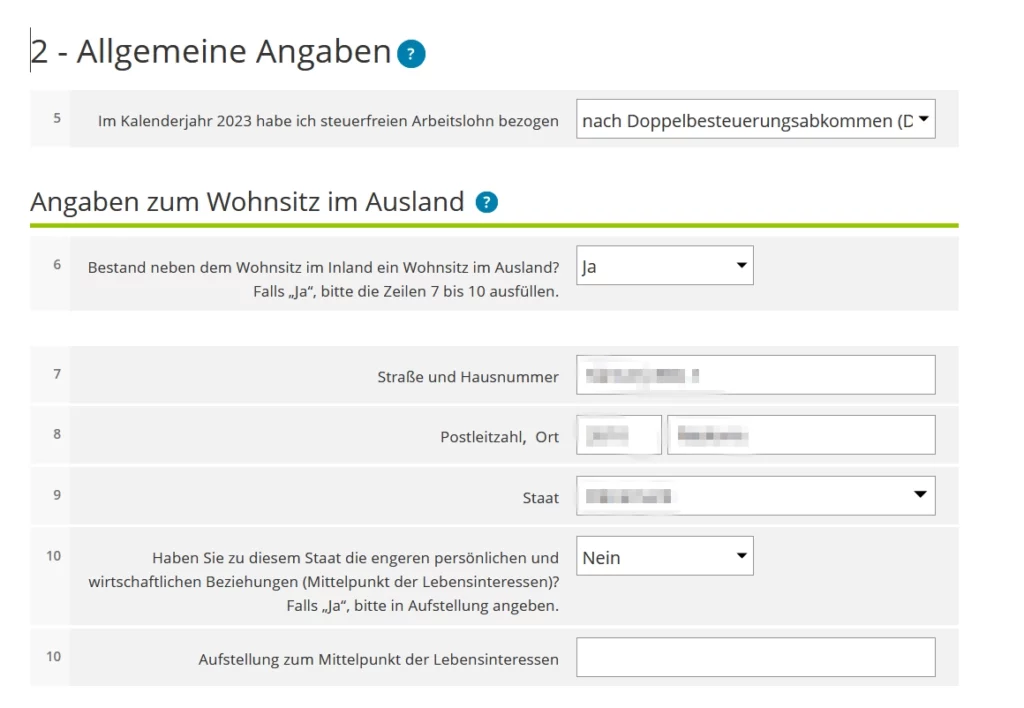

Строка 6 – жили вы в другой стране или нет.

Строки 7-9 – тут все понятно: адрес жилья по зарубежному месту работы.

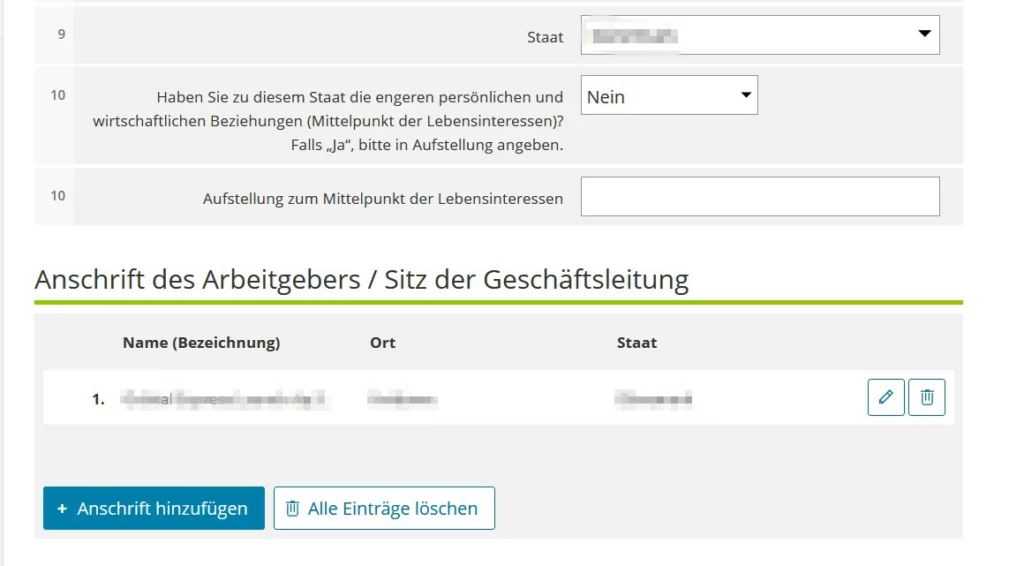

Строка 10 – есть ли у вас интересы в той стране (например, у вас там жена и дети) и какие они.

Строка 11 – информация о работодателе.

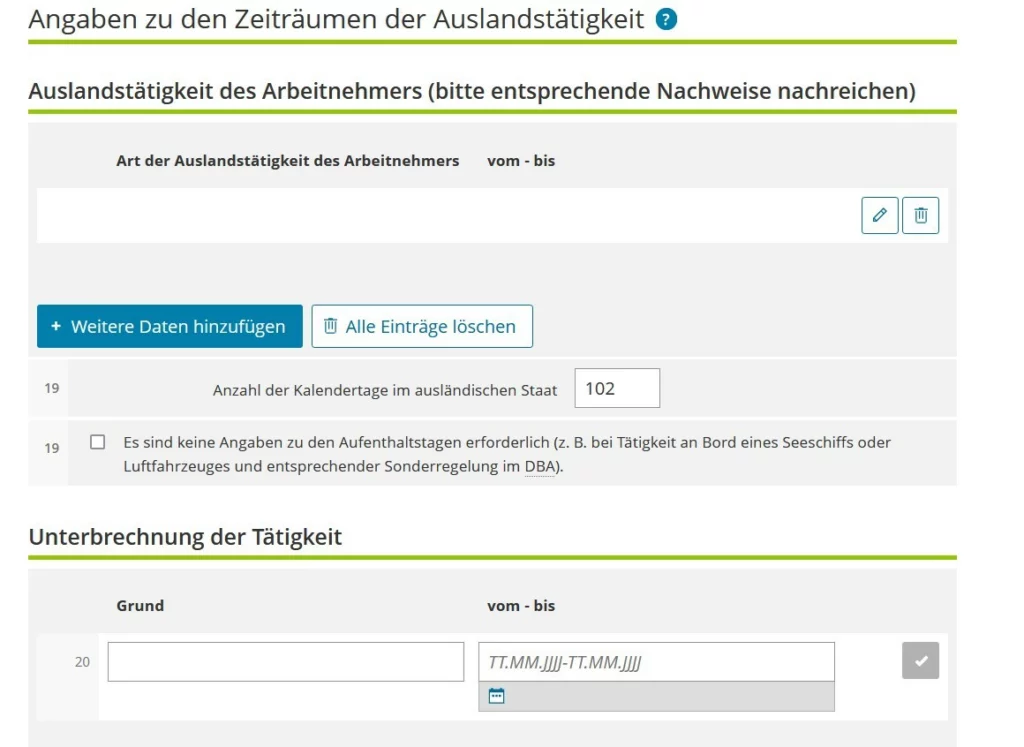

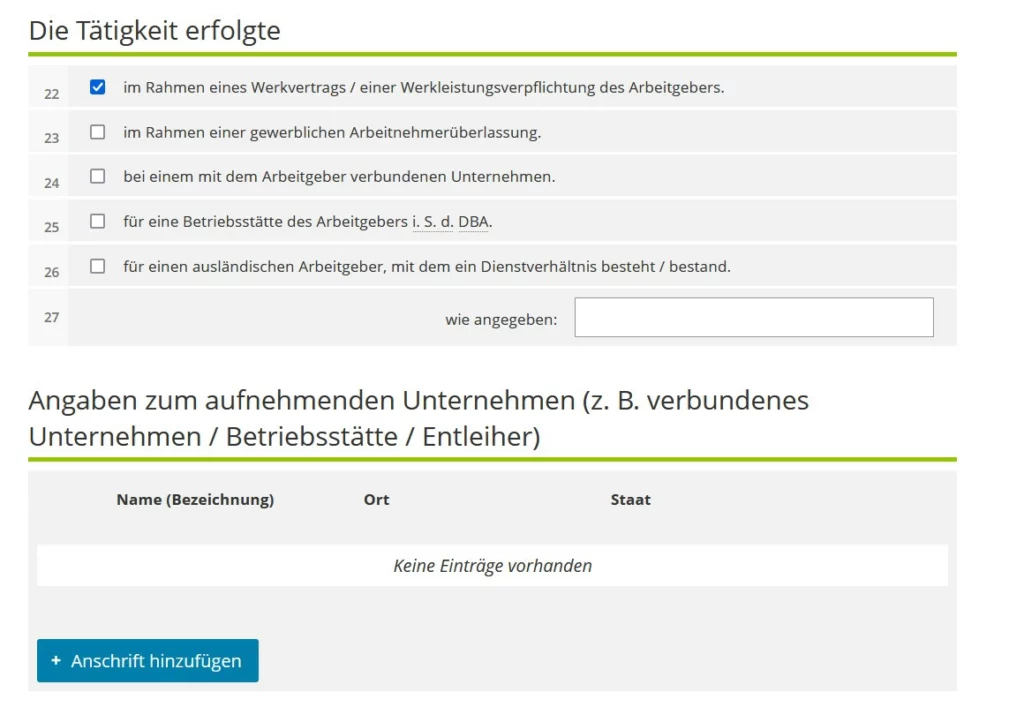

Строки 19-20 – чем именно вы занимались и в какой период (сколько дней, включая выходные)

Строка 22 – по трудовому договору с работодателем.

Строка 23 – по аутсорсингу.

Строка 24 – на предприятии, связанном с работодателем.

Строка 25 – в зарубежном филиале работодателя (если срок превышает 183 дня).

Строка 26 – если оказывались услуги. Строка 27 непонятного назначения.

Строка 28, судя по всему, для принимающей организации, если вы работали в связанной фирме или филиале.

Страница 2, особо заморочная

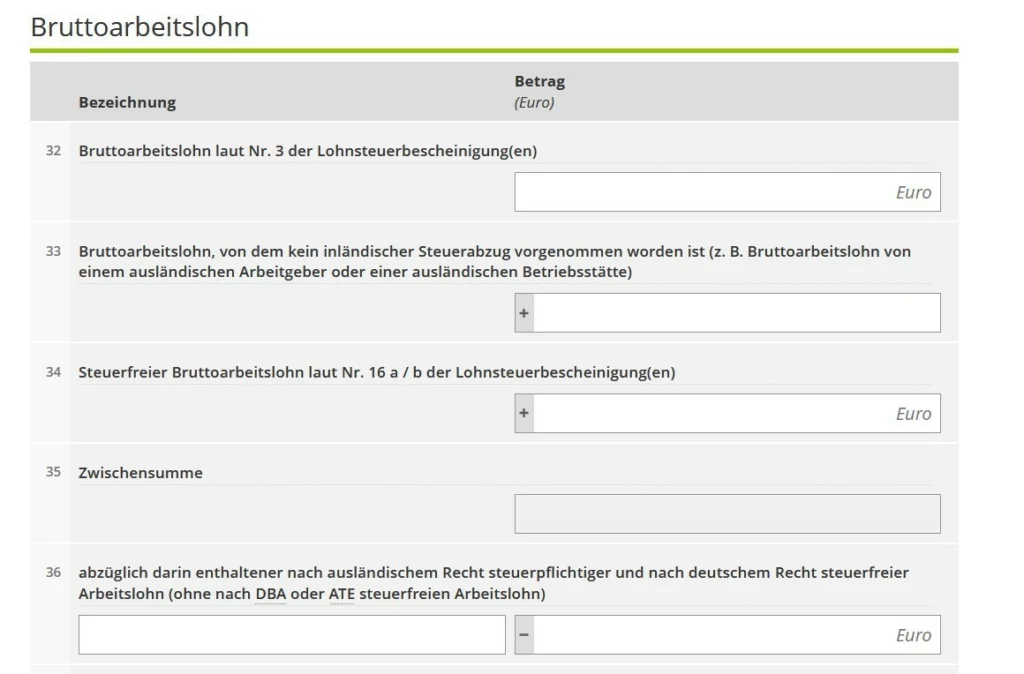

В строки 32-33 вносим брутто-доходы. При этом брутто должно считаться по немецким законам, а иностранная валюта пересчитана в евро по усредненному месячному курсу Европейского Центробанка (здесь по годам). То есть зарплату за каждый месяц перевели, потом суммировали.

В строке 32 – немецкие доходы по Lohnsteuerbescheinigung.

В строке 33 – зарубежные доходы.

Строка 34 – освобожденные от налога доходы по строкам 16 немецкого налогового расчета (если они есть).

Строка 36 – доход, облагаемый налогом за границей, но не облагаемый в Германии.

Строка 37 – доход, не облагаемый за границей, но облагаемый в Германии (без зарплаты)

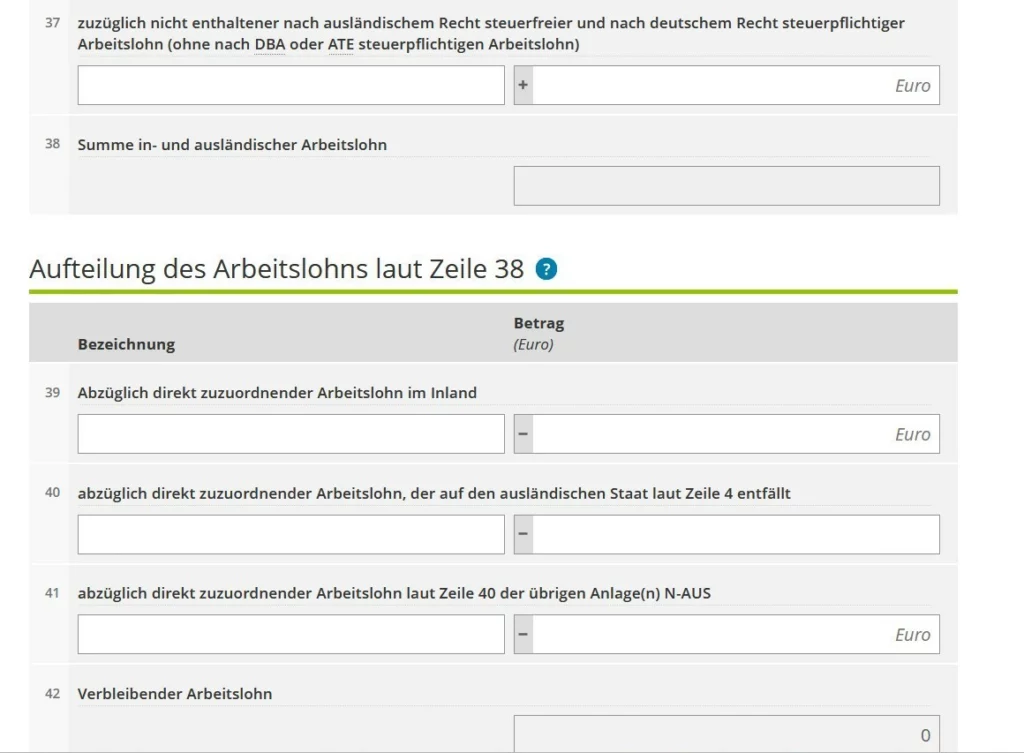

Далее для меня самые непонятные строки. Делаю по одному форуму, где обсуждалась типичная ситуация: часть года в одной стране – доход обложен, часть года в Германии – доход обложен.

Строка 39 – зарплата в Германии, подлежащая налогообложению. Сюда же относятся все доходы, непосредственно связанные с рабочей деятельностью: доплаты за переработку, работу в выходные и тп.

Строка 40 – зарплата за границей, с которой там берут налоги и которая относится непосредственно к рабочей деятельности.

Строка 41 – другие заграничные зарплаты, с которых уже взяли налоги, если они есть по другим Anlage N-Aus.

В остатке могут остаться суммы, которые не относятся к непосредственно работе и которые надо распределить механически по количеству отработанных дней там и там. Что и делается в следующих строках.

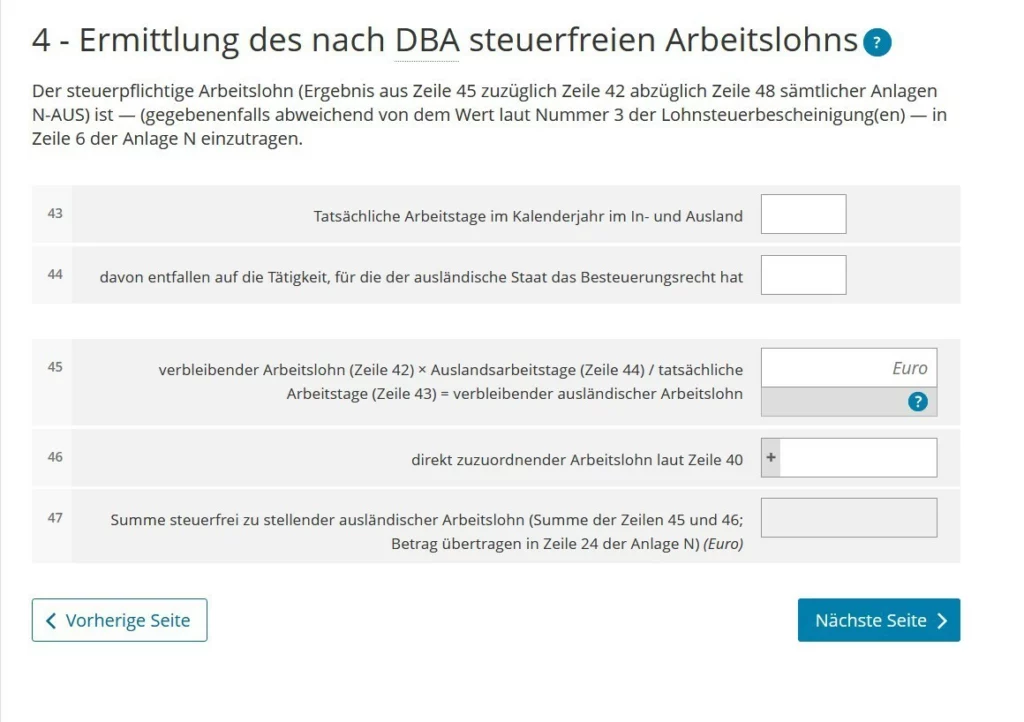

Строка 43 – количество реальных присутственных дней: сумма за границей и в Германии, из них строка 44 – за границей.

Строка 45 – вычисляется процент, относящийся к заграничной работе, от тех доходов, которые нельзя было отнести однозначно к той или иной стране, если они были указаны в строке 42.

Если же в остатке по строке 42 получился ноль, то все остались при своих: немецкие доходы будут облагаться по немецким законам, заграничные не будут, так как уже обложены, но их сумма пойдет в Anlage N и повысит штуфу для налогообложения. А чтобы не получить существенную прогрессию, нужно указать свои рабочие расходы в строках 57-59.

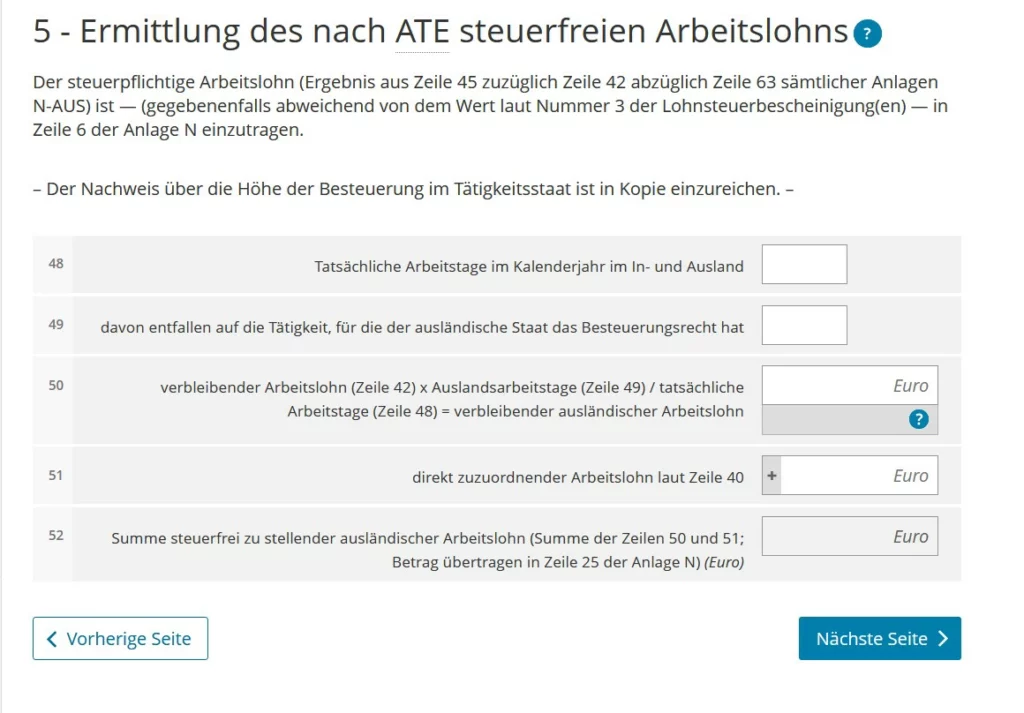

Строки 48-56 для ZÜ и АТЕ.

Подписаться на новые темы.

В ЖЖ можно подписаться из других соцсетей

Есть еще вопросы? Я отвечаю на вопросы в комментариях ⇓ или через е-мейл ⇨

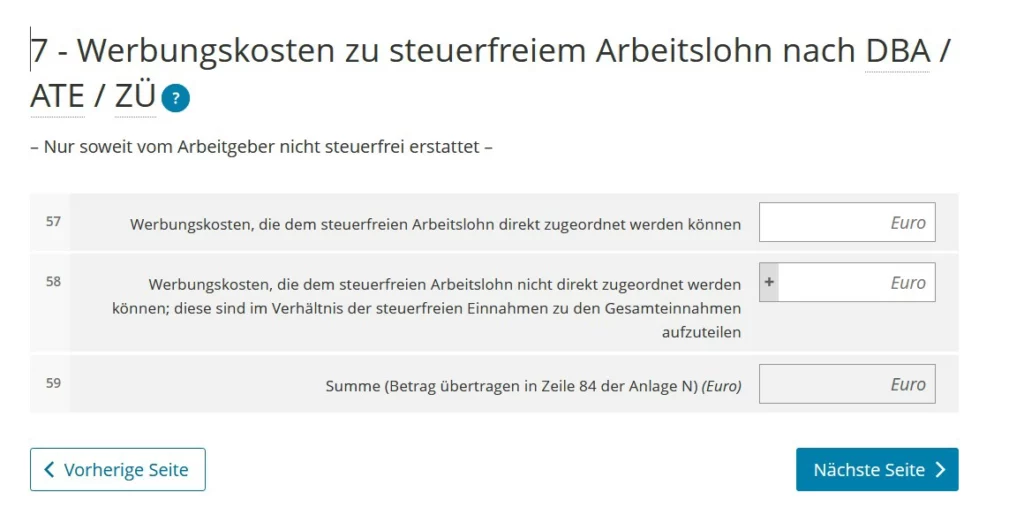

Строки 57 и 58 для Werbungskosten.

Строка 57 – расходы, непосредственно связанные с трудовой деятельностью, например, проезд до работы.

Строка 58 – другие расходы (например, канцелярия или рабочие средства) в части, касающейся не облагаемых в Германии доходов. То есть если вы купили рабочие средства, которые вам пригодятся и в Германии, то вы должны учитывать только стоимость, приходящуюся на часть доходов за границей (например, 30 процентов).

Не относятся к рабочим расходам страховки, кроме как юридическая помощь по рабочим вопросам. На форумах предлагают записать страховки за границей в Sonderausgabe. Однако насчет пенсионной страховки пишут, что нельзя вычесть те страховки, что относятся к деятельности, освобожденной от налогообложения в Германии. То есть пенсионная страховка по работе у заграничного работодателя не подходит, когда она освобождена от налогов договором DBA.

В любом случае с большой долей вероятности паушаль будет выбрана немецкими страховками.

По поводу Werbungskosten рекомендуется приложить объяснение, какие расходы вы хотите вычесть.

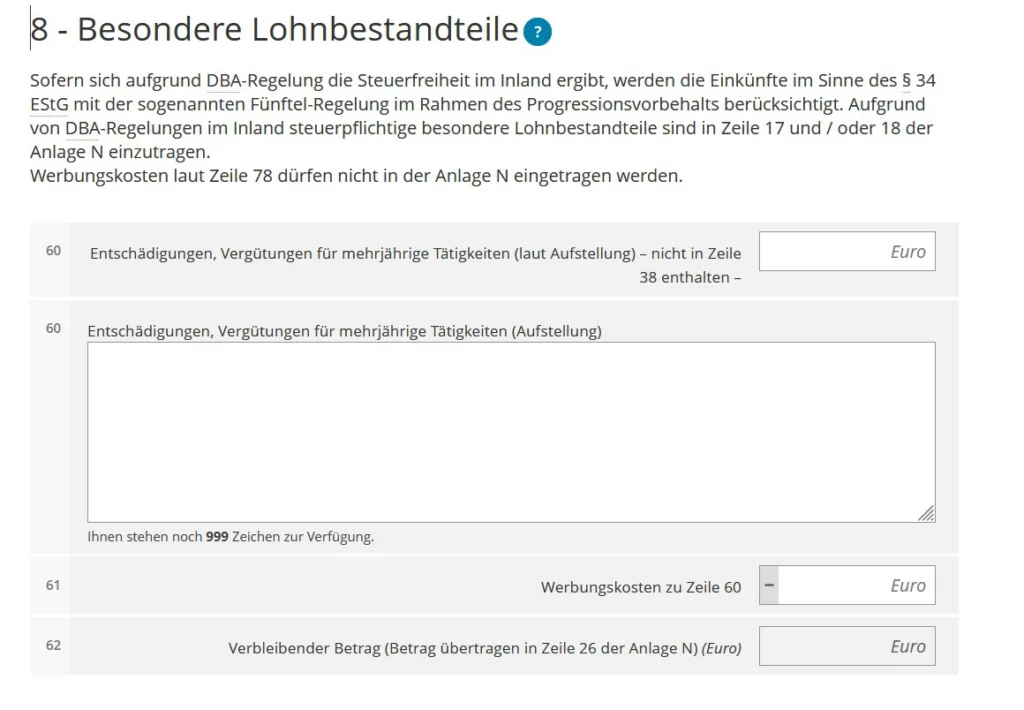

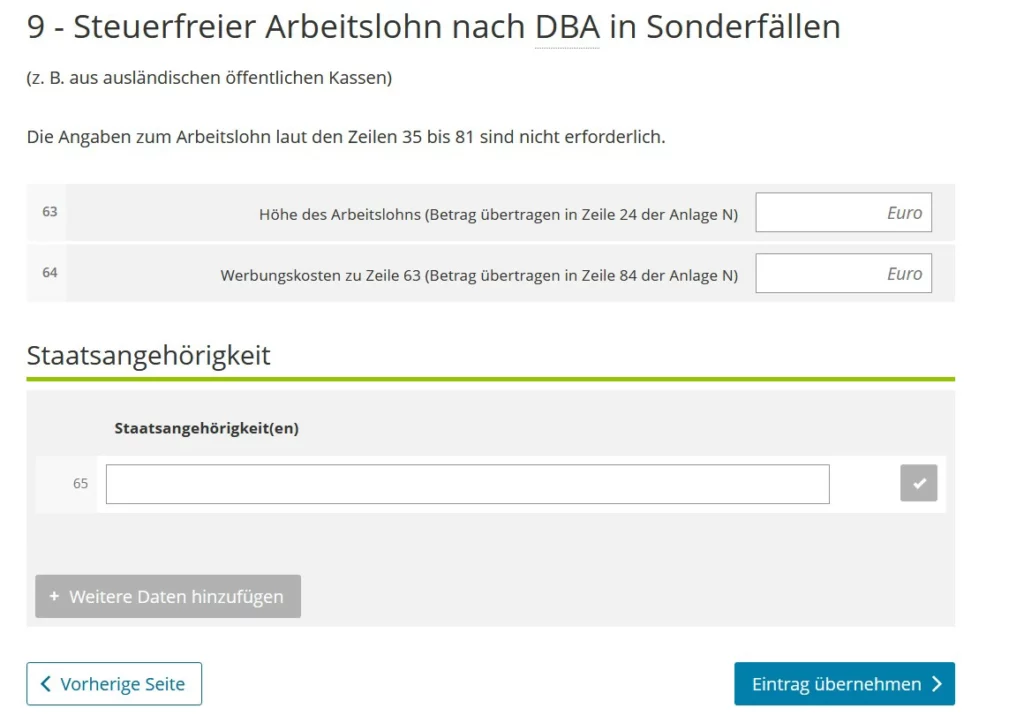

Еще несколько строк посвящены особым доходам. Раздел 8 – выплаты за несколько лет и соответствующие им Werbungskosten. Раздел 9 – особые случаи по соглашению об избежании двойного налогообложения.

Другие темы, посвященные немецкой декларации о налогах, – #декларация

Кто обязан подавать налоговую декларацию в Германии

Mantelbogen (Hauptvordruck)

Оформляем Homeoffice

Anlage Kind

Anlage N часть 1, Anlage N. Часть 2

Оформляем второе жилье в декларации (Doppelte Haushaltsführung)

Anlage Haushaltnahe Aufwendungen (35a)

Anlage Vorsorgeaufwand

Anlage Sonderausgabe

Anlage Wa-Est

Декларирование небольших доходов от подработок и малого предпринимательства

Заполнение Anlage EÜR

Все, что я могу вычесть: А-Л, М-П, Р-Я

Как оформлять в декларации банковские проценты и бонусы от банка

Гугл считает авторские текстовые сайты спамом. Обновление Гугла обрушило индексацию таких сайтов, как мой. Это означает, что меня не показывают в поиске, а также, что я не могу компенсировать расходы на сайт. Если вы не считаете мой сайт спамом, поддержите меня, пожалуйста. Вы можете:

– согласиться на рекламу и куки

– ссылаться на сайт в социальных сетях

– перейти на любой другой поисковик, уважающий своих пользователей

– поддержать мои труды с помощью Пейпал

Здравствуйте,

Я заполнила Wa-EST и отослала в финанцамт. Мне прислали письмо из финанцамт, чтобы я переслала справку о зарплате из Беларуси, где я работала в прошлом году. С работы мне прислали в Эксель по емейл , есть ли возможность переслать через Элстер эту справку ? Так как тогда непонятно как пересылать в финанцамт.

Спасибо,

С уважением,

Ирина

Добрый день

Насколько я знаю, через Эльстер это послать нельзя. Совершенно точно можно по почте, смотрите адрес на сайте вашего ФА. Но я бы сходила сама в сервис-центр на вашем месте. Тогда будет сразу ясно, хотят ли они от вас еще что-либо

Добрый день,

спасибо, что ответили, то есть без термина, просто приехать в финанцамт и уточнить?

Я не знаю, как там с вирусом, может, есть какие-то ограничения. Но обычно просто приезжаешь, берешь талончик на входе, дальше по табло идешь к сотруднику. У нас так, по крайней мере, думаю, везде так. Возьмите свои распечатки и заодно те чеки, которые, как вам кажется, могут тоже запросить. Например, если вы вычитали из белорусских доходов какие-то расходы, то захватите на всякий случай на эти расходы подтверждение. У нас все очень корректно и вполне дружелюбно, я еще ни разу на ФА не сердилась по обслуживанию.

Спасибо большое! Подъеду и все проясню.

Спасибо

Огромное спасибо, за вашу статью!

Относительно двойного налогообложения – идеальное объяснение есть по этой ссылке:

https://journal.tinkoff.ru/ask/nalog-na-dohod-iz-kitaya/

А само соглашение доступно на сайте посольства, там такой же принцип, как и с Китаем:

https://germania.diplo.de/ru-ru/themen/politik/0-bilaterale-vertraege/1614892

Меня интересовало как пересчитывать российскую зп в евро.. Вы ответили на этот вопрос в данной статье!

Здравствуйте! Спасибо за вашу работу! Помогло во многом, но дошла до Anlage N- Aus и все, вылезло куча ошибок((

Ситуация: Моряк имеет внж Германии, работает на судне под флагом другой страны, но в той стране он налоги не платит. Другой работы в Германии не имеет. Готов заплатить с зарплаты налоги в Германии. Но с тем государством договор об отсутст двойного налогообложения. В общем, непонятно какие строки вообще выбирать, если это типа необлагаемая зп, но хочешь ее сделать налогооблагаемой))

Спасибо, если подскажете,в каком направлении думать)

Добрый день. У вас очень сложный случай, плавающие и летающие идут всегда отдельными строками. Поэтому я вам рекомендую обратиться к специалисту хотя бы один раз, чтобы потом делать по образцу. Что я нашла:

– если Wohnsitz в Германии, то моряк подлежит в Германии неограниченному налогообложению.

– если при этом у него флаг другой страны, то он должен смотреть на то, есть ли договор о двойном налогообложении.

– следующим пунктом вы смотрите, что означает в этом соглашении “находиться на территории страны” и считаете дни нахождения там по этому принципу.

– по примеру Ливии, если моряк находился на территории той страны (в водах страны флага или в открытом море, а корабль под чужим флагом считается частью этой страны) меньше 183 дней, то он в той стране не облагается, а облагается в Германии. Воды других стран не считаются нахождением на территории страны флага. Таким образом, это будет идти как доход, облагаемый полностью в Германии, то есть весь в строку 40.

Вот здесь можете почитать, там рассмотрен пример под флагом Ливии:

https://www.bundestag.de/resource/blob/408084/2c843f68215cf1f28b27738f18f42f50/WD-4-068-13-pdf-data.pdf

Но надо учитывать, что в других соглашениях могут быть другие условия.

То есть, как я поняла, основная сложность – посчитать дни, где именно моряк находился, и соотнести это с конкретным соглашением об избежании двойного налогообложения. Как только вы разберетесь, где моряк был налоговым резидентом, то и заполнить сможете дальше, как будто он был обычным наемным работником.

А лучше все-таки к специалисту, это действительно не таблица умножения.

Спасибо большое за ответ!

Та вроде как и сложности нет в подсчете дней (в декларации там вроде примечание что можно не указывать дни при работе на морских и воздушных судах»

В его зарплатной ведомости не указано,что он заплатил какие-либо налоги (только укр.профсоюз), т е не будет двойного налогообложения. Т е нет у нас никаких доказательств, что уплачены налоги в др.стране

Нужно заплатить только в Германии, т е все, что заработал-это налогооблагаемая зп в Германии. Другой работы в Германии не было.

Если в Anlage N заполнить одну строчку, где нужно указать зарплату от иностр государств-то все ок

Но Anlage N-Aus заполняешь-и одни ошибки))

Я имела в виду не просто подсчет дней, а выяснение, куда записывать эти дни. Важно именно конкретное соглашение и что там про моряков написано. Если он плавает под украинским флагом, то в соглашении Германии с Украиной написано, что моряки облагаются в том государстве, где находится управление фирмой, то есть в этом конкретном соглашении все равно сколько и где дней.

“Независимо от предыдущих положений настоящей статьи, вознаграждение, получаемое в связи с работой по найму, осуществляемой на борту морского или воздушного судна, которое эксплуатируется предприятием в международных перевозках, может облагаться налогом в Договаривающемся Государстве, где расположен фактический руководящий орган предприятия.” (https://ahrens.kiev.ua/%D0%A3%D0%BA%D1%80%D0%B0%D0%B8%D0%BD%D1%81%D0%BA%D0%BE-%D0%B3%D0%B5%D1%80%D0%BC%D0%B0%D0%BD%D1%81%D0%BA%D0%BE%D0%B5-%D1%81%D0%BE%D0%B3%D0%BB%D0%B0%D1%88%D0%B5%D0%BD%D0%B8%D0%B5-%D0%B8%D0%B7%D0%B1%D0%B5%D0%B6%D0%B0%D0%BD%D0%B8%D0%B8-%D0%B4%D0%B2%D0%BE%D0%B9%D0%BD%D0%BE%D0%B3%D0%BE-%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%BE%D0%B1%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%B8%D1%8F-427-ru.html)

То, что в документах никак налоги не обозначены, само по себе не показатель. Иногда надо самим подавать.

Таким образом, насколько я понимаю, если плавает под украинским флагом, управляющая контора находится в Украине, то надо подавать декларацию в Украине, а в Германии только информировать.

Плавает под норвежским флагом, но в интернациональных водах, в Норвегии он не живет. Центр жизненных интересов в Германии, платить надо в Германии, так понимаю. Мне кажется, в Норвегии как-то тоже уходят от налогов, т к зарплату им платят через Мальту)) в общем, целое дело)) если удастся разобраться в этой истории, я тут напишу)

По соглашению с Норвегией – облагают по месту нахождения конторы. Раз платили через Мальту, то, наверное, контора сидит на Мальте. По соглашению Германии с Мальтой – то же самое, платят по месту нахождения конторы. Поэтому я бы 1. Спросила бы в бухгалтерии конторы, может, налоги уже взяли, просто это нигде не стоит. Я читала, что так тоже делают. 2. И там же спросила бы, надо ли самим подавать декларацию. У них наверняка хотя бы емейл есть, это все-таки норвежский флаг, а не какие-нибудь Филиппины.

Если действительно на Мальте надо платить, то это выглядит выгоднее, чем в Германии.

Извините еще раз за беспокойство, хочется знать ваше мнение)

Мы определились, что моряк получается резидент Германии с неограниченным налоговым обязательством, внж и центром жизненных интересов в Германии. И в море находился меньше 180 дней.

Никаких налогов в Норвегии не платил, в офисе компании сказали, что вся информация в зарплатной ведомости, а там налогов никаких нет.

Как бы никто не ограничивает нас заплатить налоги в стране проживания, а не в стране «фактического управления», если я правильно понимаю.

Вопрос: можно заполнить только Anlage N, a Anlage N-Aus НЕ заполнять? Если мы не требуем освобождения от налогов с зп, полученной заграницей.

Ну вот не понимаю я смысла в этом N-Aus, если мы по сути не используем DBA и ничего не пытаемся доказать… хотела в строку 40 проставить зп-не получается, выдает ошибки, т е надо и другие строки заполнять, изобретать велосипед)

В Anlage-N 21я строка идеально подходит, чтоб проставить общую сумму зп за год, полученную от иностранной компании и заплатить с нее налог)

Как думаете, можно сделать? Или налоговая «завернет»? Это просто первая в моей жизни декларация)

Ограничений для того, чтобы уплатить налог в Германии, конечно, нет. Но ведь потом через годик может прилететь все-таки от той страны, где находится головная контора, поскольку они-то могут считать, что это их налоги. Там в соглашении моряки идут отдельным абзацем, где сказано, что все правила про 180 дней для них не действуют. В общем, значительная доля риска прилета двойного налогообложения есть. Назад ФА потом ничего не отдаст, так как налогоплательщик отвечает за свои ошибки сам.

Строка 21 выглядит такой мусоркой, куда можно сложить все подлежащие налогообложению, но не обложенные налогом доходы. Декларацию, я думаю, примут, но потребуют подробностей.

У коллег-европейцев еще можно попробовать спросить, если такие были.

Вы еще можете поискать на немецком besteuerung seeleute unter … flagge. Бывает легче найти информацию на конкретную страну.

Еще такое нашла https://www.deutsche-flagge.de/de/finanzen/steuern

Да, я это видела, оно первым делом вылезает. Только это для тех, кто плавает под немецким флагом, поэтому не подходит, к сожалению.