Опубликовано: 10.05.2022

Обновление: 10.07.2024

Заполнение Anlage EÜR оказалось не таким простым делом. Когда-то я думала, что Anlage EÜR – это простенькая бумажка с двумя колонками: “Приход” и “Расход”. Оказалось, что это такая концентрированная декларация, где повторяется многое из того, что есть в обычной декларации, только в отношении предпринимателей. У Anlage EÜR даже есть свои приложения.

Но несмотря на угрожающие размеры, возможность заполнить Anlage EÜR всегда подается как самое большое преимущество для малых предпринимателей – в сравнении со страшным и ужасным бухгалтерским балансом.

Примечание. Я не являюсь специалистом по налогообложению и не несу ответственности за содержание вашей декларации.

Freiberufler в Германии: заполняем Fragebogen zur steuerlichen Erfassung и Anlage S

Kleingewerbe в Германии. Заполнение Gewerbeanmeldung и Anlage G декларации

Оформляем второе жилье в декларации (Doppelte Haushaltsführung)

Налоговая декларация в Германии. Elster online. Anlage N. Рабочие расходы Werbungskosten

Налоговая декларация. Elster online. Как заполнить Anlage N

Как оформлять в декларации банковские проценты и бонусы от банка

Как рассчитать налог в Германии. Что написано в Berechnung в Elster

Оформляем второе жилье в декларации (Doppelte Haushaltsführung)

Что такое Unternehmer, гонорар, фирма, selbstständig в Германии

Подработка в Германии. Что такое nebenberuflich, freiberuflich, ehrenamtlich, gewerblich

Кто должен заполнить Anlage EÜR

EÜR – в полной форме Einnahmenüberschussrechnung, то есть вычисление суммы прибыли, насколько доходы превышают расходы.

Заполнить Anlage EÜR должны как “свободные” предприниматели Freiberufler, так и менее свободные малые предприниматели, не подлежащие обязательному бухгалтерскому учету. Те, у которых выручка составляет менее 22 000 тысяч в год (ранее 17500 в год), при этом освобождаются от уплаты Umsatzsteuer – налога с оборота. Это называется правилом малых предпринимателей (Kleinunternehmerregelung).

Этот разбор ориентирован в первую очередь именно на малых предпринимателей – тех, кто сдает в аренду квартиру, имеет солнечные панели, занимается небольшим бизнесом без работников и существенного капитала, Freiberufler. Поэтому сложные пункты для более крупных предпринимателей я в подробностях описывать не буду.

Освобождены от заполнения Anlage EÜR только те, кто работал ehrenamtlich и чьи доходы не превышают

Übungsleiterfreibetrag – 3000 евро (до 2020 года 2.400 евро)

или Ehrenamtspauschale – 840 евро (до 2020 года 720 евро)

Подработка в Германии. Что такое nebenberuflich, freiberuflich, ehrenamtlich, gewerblich

Хотя форма называется приложением, Anlage EÜR, она существует как отдельная форма. Ее надо дополнительно выбирать в Эльстере в формулярах, заполнять снова шапку с общими данными.

Заполнение Anlage EÜR – часть 1, общие сведения

Здесь все понятно:

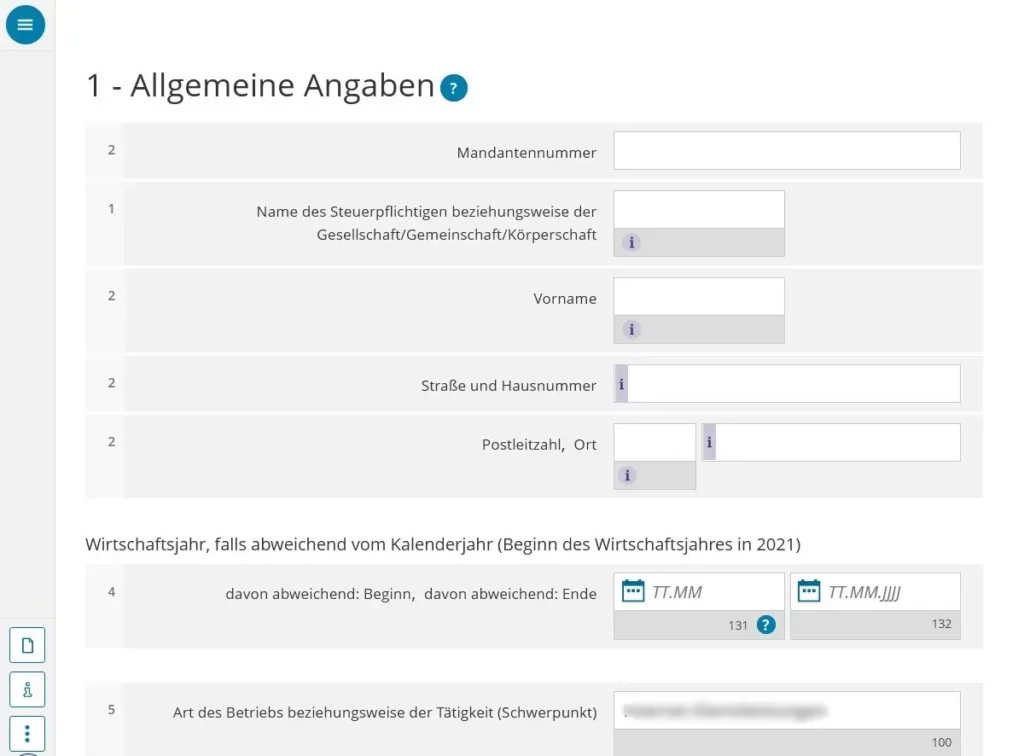

строки 1-2 имя отчитывающегося или название организации, адрес.

строка 3 с налоговым номером заполнялась, как только вы открыли это приложение

строка 4 – другие даты бухгалтерского года организации – abweichendes Wirtschaftsjahr. Такой отчетный период сначала согласовывается с ФА. Если же вы начали работу в отчетном году, то говорят о Rumpfwirtschaftsjahr, и это другое понятие. Всегда имеют другой бухгалтерский год лесные и сельскохозяйственные организации, остальные должны согласовывать с ФА.

В случае начала деятельности не с начала года пишем дату начала деятельности, в случае сворачивания – дату завершения деятельности.

строка 5 – ваш вид деятельности, который вы заявляли, когда регистрировали свое “предприятие”.

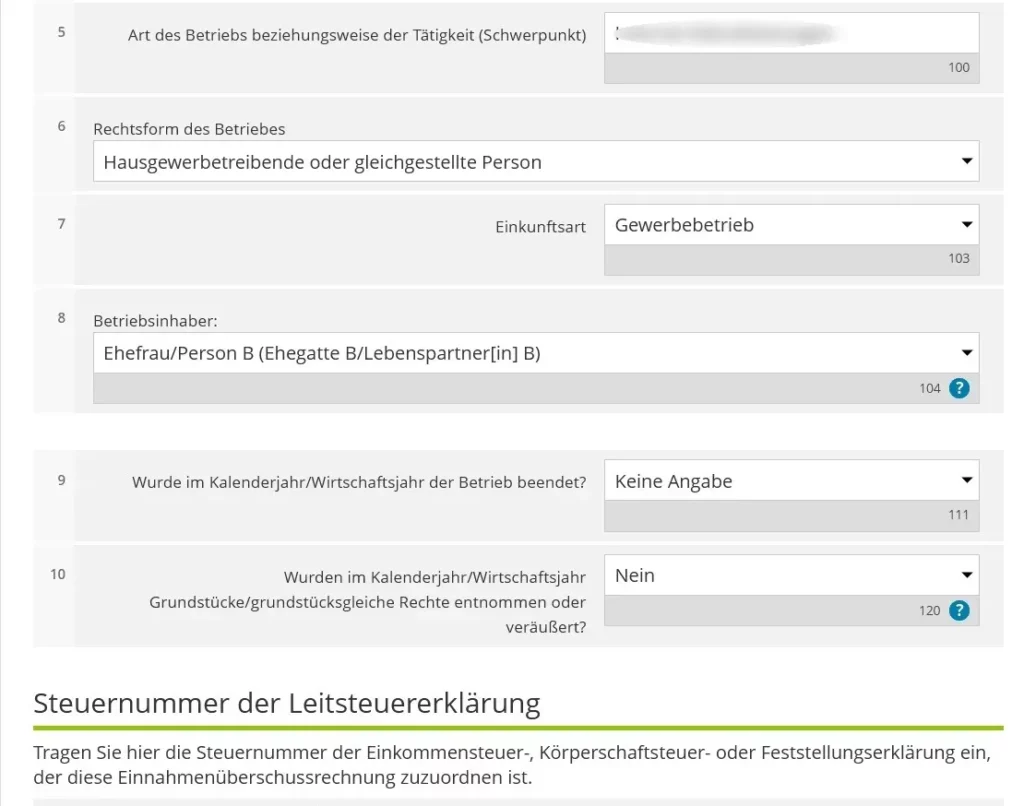

строка 6 – в какой правовой форме функционирует ваше предприятие. Для работающего дома индивидуального предпринимателя это будет Hausgewerbetreibende

строка 7 – откуда получаем доходы. Те, у кого Gewerbe, получают их, естественно, из Gewerbe. Те, кто freiberuflich – из selbstständiger Arbeit.

строка 8 – нужно выбрать, кто является сдающим это приложение из двух партнеров, если декларация совместная. Не забудьте, что дамы всегда вторые.

строки 9 и 10 – в случае, если вы закрыли предприятие или продали принадлежащий ему участок.

В конце надо внести налоговый номер декларации, к которой мы присоединяем данное приложение.

В параграфе 2 указывается консультант, который помогал с заполнением, если таковой имелся.

Доходы в Anlage EÜR

Важно, что все доходы и расходы вносятся в том году, когда и были получены / потрачены, независимо от того, к какому году они относятся. Исключение: регулярные траты вроде аренды, которые попали в 10 дней предыдущего или следующего года.

К доходам предприятия относятся, в частности:

собственно поступления доходов в виде платы за товары или услуги

Umsatzsteuer

возмещенный Umsatzsteuer

доходы в натуральной форме

доходы, когда вы используете имущество организации для личных целей, но не платите ей за это (например, оформили машину как фирменную, а используете в том числе для личных целей – это должно оформляться)

Corona-Hilfe тоже является доходом

Доходы могут подлежать Umsatzsteuer, а могут быть от него освобождены или вообще не подлежать обложению этим налогом.

umsatzsteuerpflichtig, подлежащей уплате налога с оборота, является плата за товары или услуги, реализованные внутри страны, кроме нижеследующих

umsatzsteuerfrei – освобожденные от уплаты налога с оборота. Если ваш доход попадает в этот список или похож на те доходы, что в списке, проверьте еще раз детали, потому что при разных условиях возможны разные варианты.

проценты,

суммы за аренду (но почему-то не гаражей и парковочных мест)

услуги врачей и терапевтов, психологов, акушерок, консультантов по питанию, гигиенистов, услуги по уходу

услуги представителей страховок и посредников при заключении кредитов, посредников Bausparkasse

работа ehrenamtlich на общественную организацию

услуги в сфере творчества: режиссеры сцены, хореографы (но не для индивидуальных режиссеров и костюмеров), представления от музеев, театров, концертов, хоров, актеров, музыкантов, певцов и тп. (но не продажа дисков)

образовательные услуги частных школы (в том числе дистанционные, по вождению, репетиторство по подготовке к экзаменам, музыкальные уроки, танцы)

образовательные услуги учителей, работающих на общественные образовательные организации (занятия, связанные с получением специальности)

социальные услуги по помощи детям и семьям

доставка за границу

выигрыши в лотерею

nicht umsatzsteuerbar (не попадающими в сферу обложения налогом с оборота, поскольку не выполняются требования – это не внутринемецкие услуги или это не услуги или товары вовсе) являются:

зарубежные доходы (в том числе получение денег от услуг заграничным сайтам, например от Гугла),

возмещение убытков,

страховые выплаты,

компенсации,

штрафы (манунги) и проценты по полученной задолженности,

государственные субсидии, такие как субсидии на лесное хозяйство, субсидии на консолидацию земель или другие субсидии

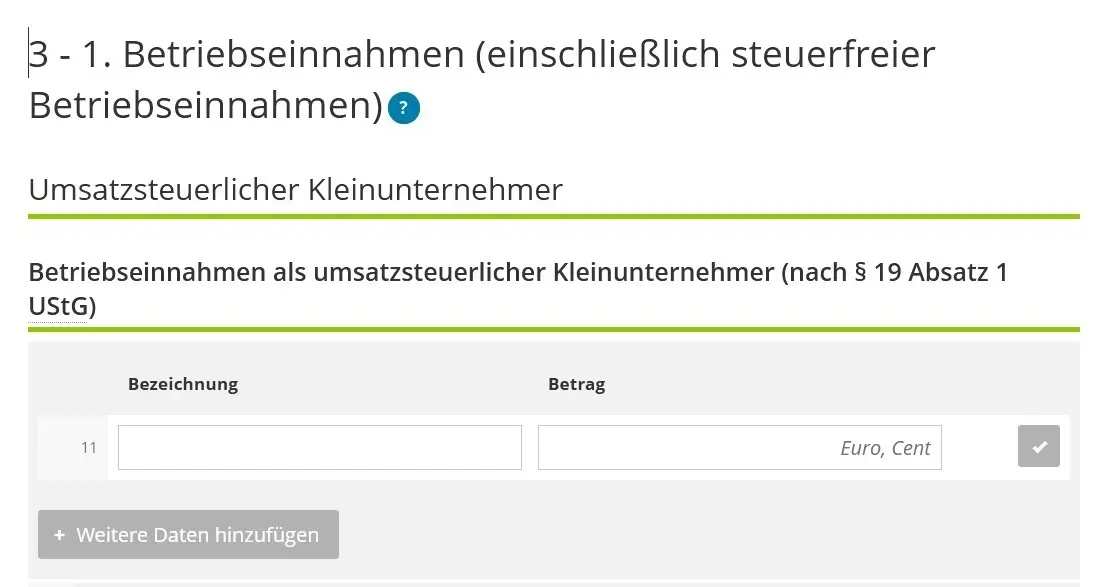

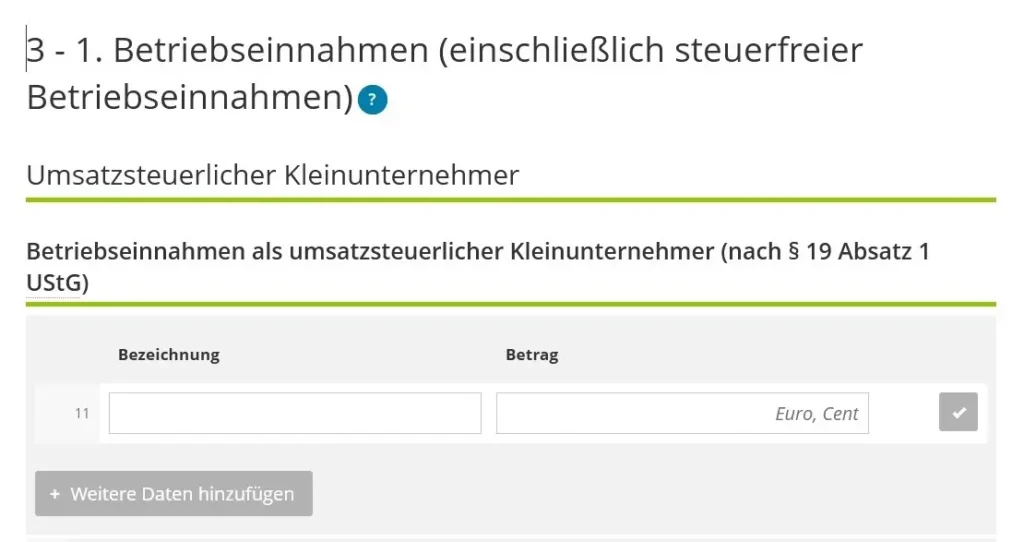

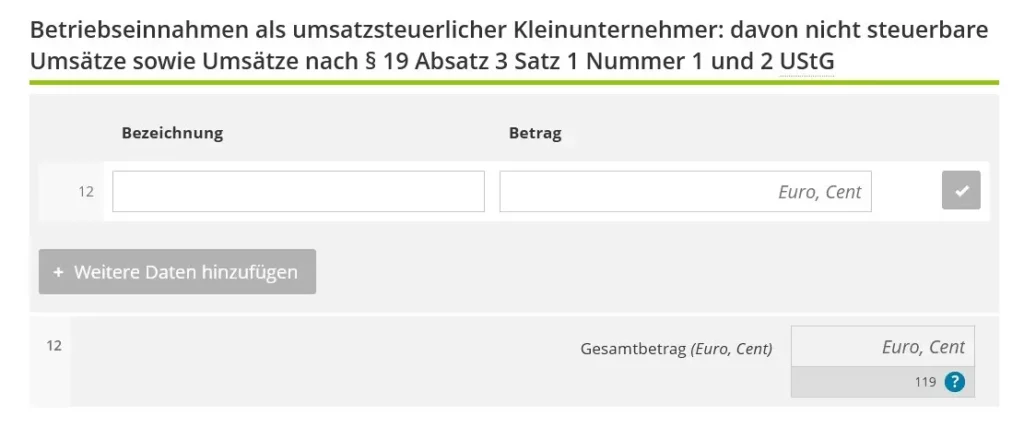

Строка 11 – доходы малых предприятий с доходом меньше 22000 евро. Они не выставляют своим покупателям Umsatzsteuer. Малые предприятия дальше идут в строку 18.

Строка 12 – из этих доходов те, что не подлежат обложению.

Строка 13 – для лесных хозяйств.

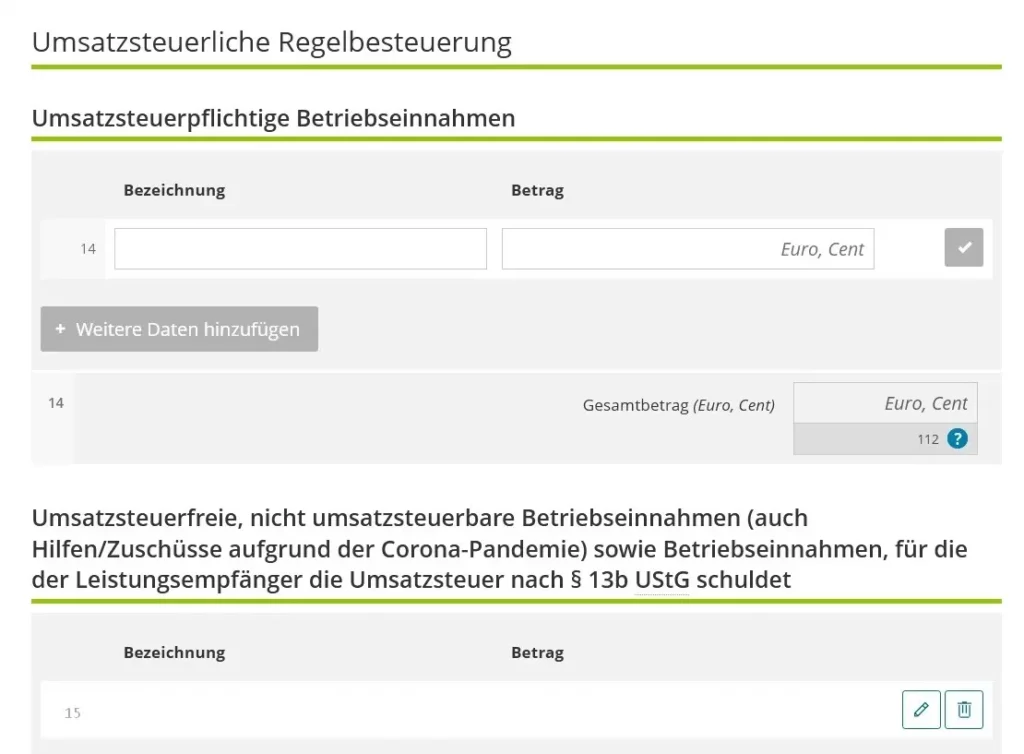

Строка 14 – доходы обычных предприятий, не освобожденных от уплаты Umsatzsteuer. Строка 15 – из этих доходов часть, не подлежащая уплате Umsatzsteuer.

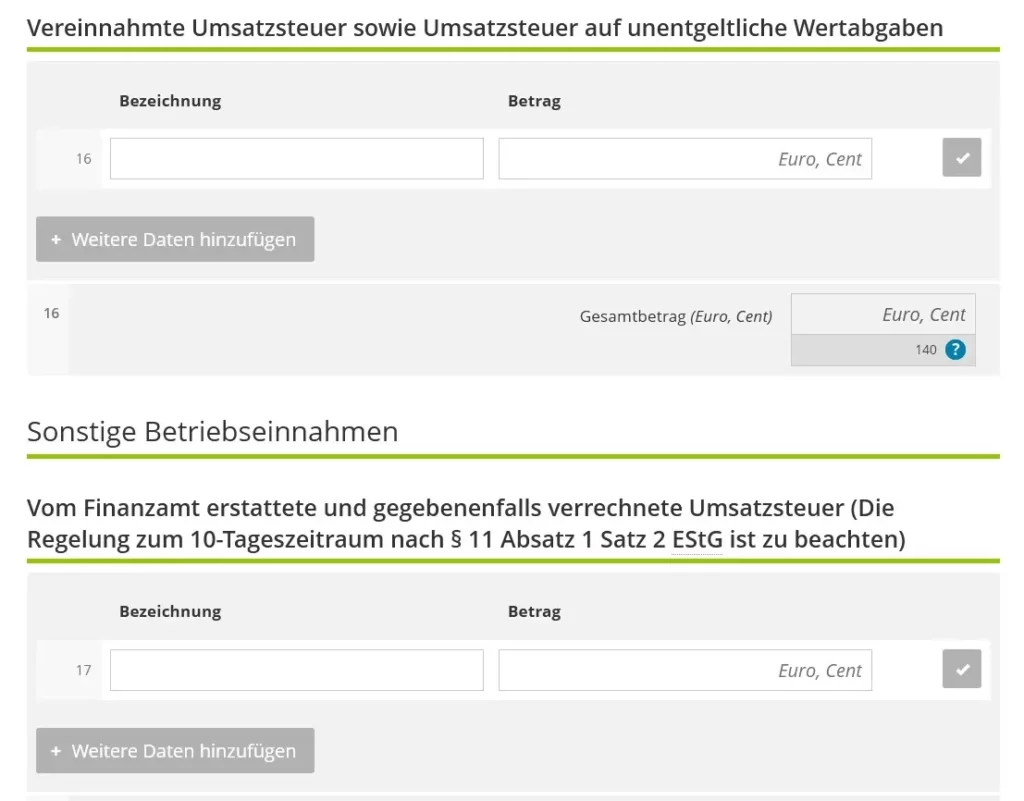

Строка 16 – взятый вами с клиента налог, строка 17 – возмещенный финанцамтом налог.

Строки с 18 по 20 могут коснуться и малых предпринимателей

Строка 18 – для тех, кто продал машины или другие активы из основных средств

Строка 19 – для тех, кто использовал машину, которая принадлежит бизнесу, для частных целей

Вычисление использования служебной машины – это отдельная большая тема. Если коротко, то можно выбрать между реальным использованием, которое подтверждается журналом поездок, и паушальным 1-процентным правилом. Есть разные калькуляторы, но чаще они ориентированы на наемных работников. Для предпринимателей нашла такой: https://www.online-tools.biz/geschaeftswagen/index/e6eDBXTYBEyhiP4a

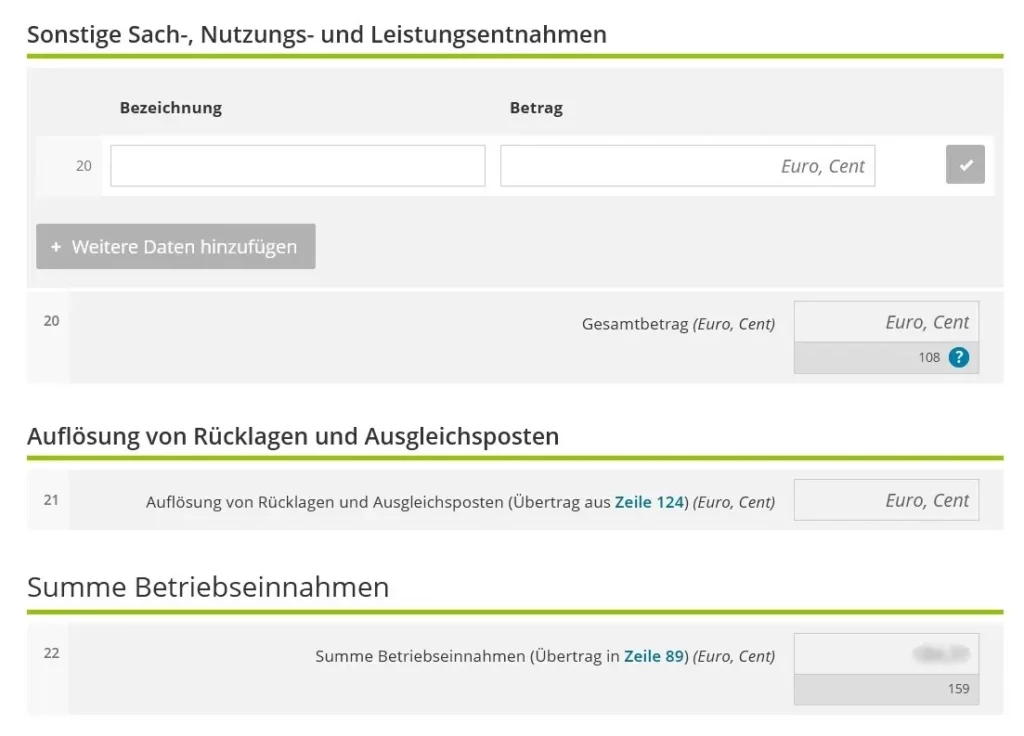

Строка 20 – использование для частных целей других предметов, принадлежащих организации. Например, вы что-то продаете и взяли часть товара себе в личное пользование. Или вы воспользовались услугами своей компании для частных целей.

Строка 21 переносится из строки 124 (это про активы компании – в общем, не для малых предпринимателей).

Строка 22 – автоматический подсчет доходов.

Расходы в Anlage EÜR

Теперь погрузимся в расходы. Как и для доходов, важен принцип: в каком году поступили деньги – в таком году и указываем.

Обратите внимание: расходы указываются нетто – то есть без налога с оборота. Но! малые предприятия, которые не платят налог с оборота, указывают брутто!

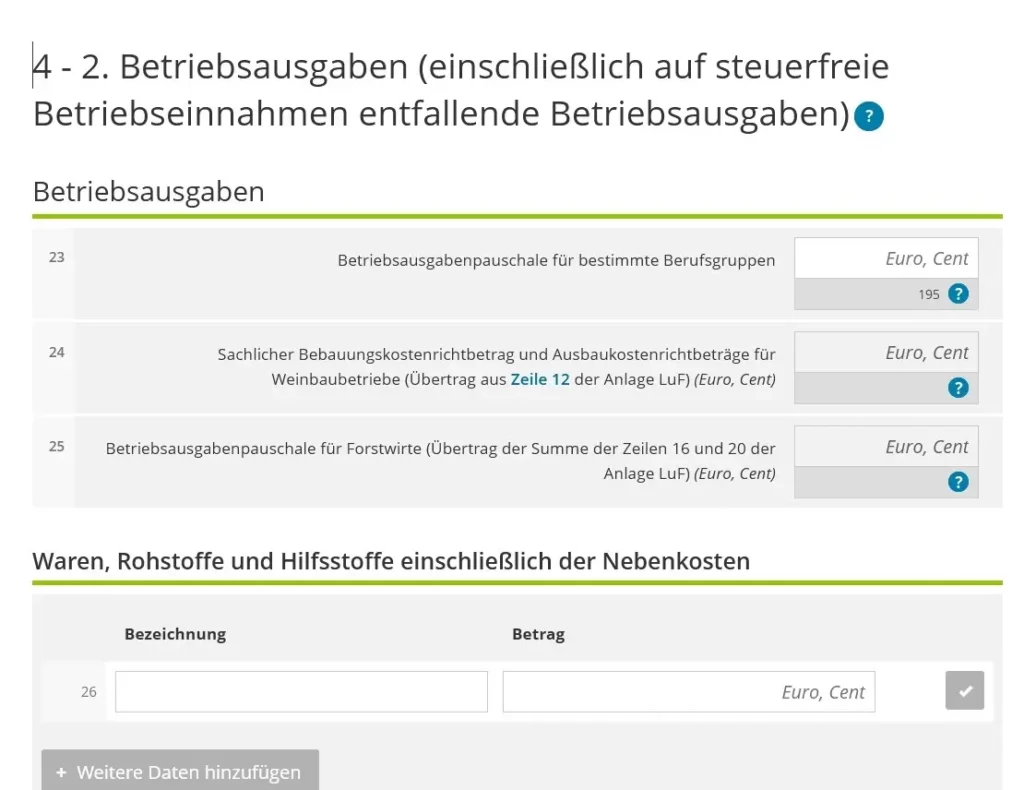

Строка 23. Некоторые профессии имеют паушальные суммы расходов, которые они не обязаны доказывать. И это:

хебаммы – 25 % от доходов, но не более 1535 евро в год

журналисты и писатели – 30% от доходов, но не более 2455 евро в год

Tagesmutter, которая не использует бесплатное помещение для присмотра за ребенком, может ежемесячно списывать за каждого ребенка 300 евро за полный день присмотра (8 часов). Если она присматривает меньшее количество времени, то соответственно уменьшается и паушаль.

работающие nebenberuflich в образовательной, научной или творческой сфере могут списывать 25% от дохода, но не более 614 евро

водители грузовиков с 2019 года – 8 евро за день

Если реальные расходы выше, их надо доказывать.

Строки 24 и 25 для винодельческих и лесных хозяйств.

Строка 26 – если вы покупаете материалы и товары для своей работы. Здесь нужно указать их стоимость.

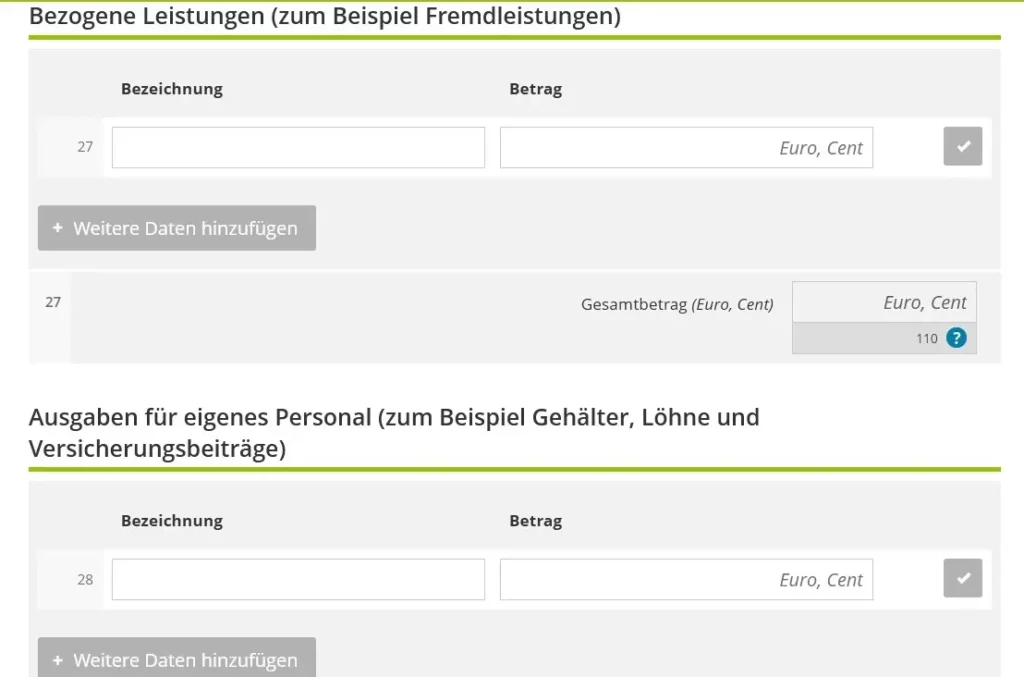

Срока 27 – если вы привлекаете услуги сторонних организаций (сделать вам вебсайт, доставить товар и т.п.).

Строка 28 – расходы на персонал, если он у вас есть.

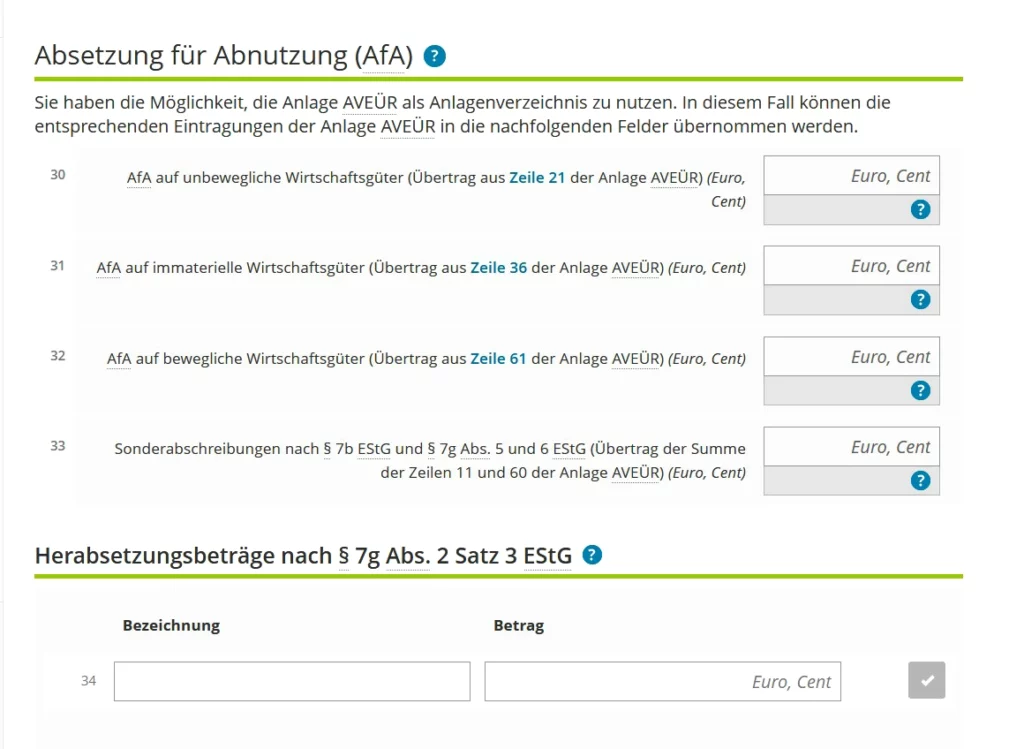

Со строки 30 – списание дорогостоящих активов, то есть тех приобретений для организации, которые были выше определенной стоимости и которые из-за этого надо списывать несколько лет. Количество лет зависит от вида приобретения.

О списании инструментов, аппаратов, мебели и тп. в рабочих целях

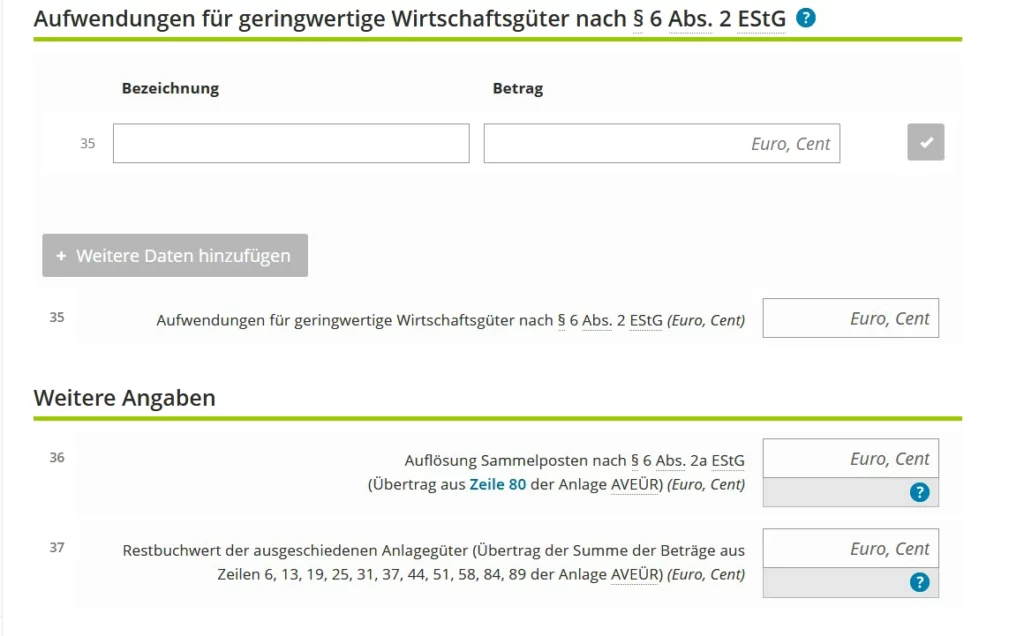

Рабочие приобретения стоимостью до 800 евро нетто списываются сразу в строке 35.

Следующие две строки снова для тех, у кого много активов.

А вот строки 38 и 39 могут пригодиться и малым предприятиям.

Строка 38 – если вы арендуете для себя помещение. Арендную плату (также нетто для тех, кто платит USt) вместе с Nebenkosten вы можете указать здесь.

Строка 39 для ведения двойного хозяйства в части стоимости проживания (арендная плата, ремонт, оборудование дома в минимальном объеме)

Оформляем второе жилье в декларации (Doppelte Haushaltsführung)

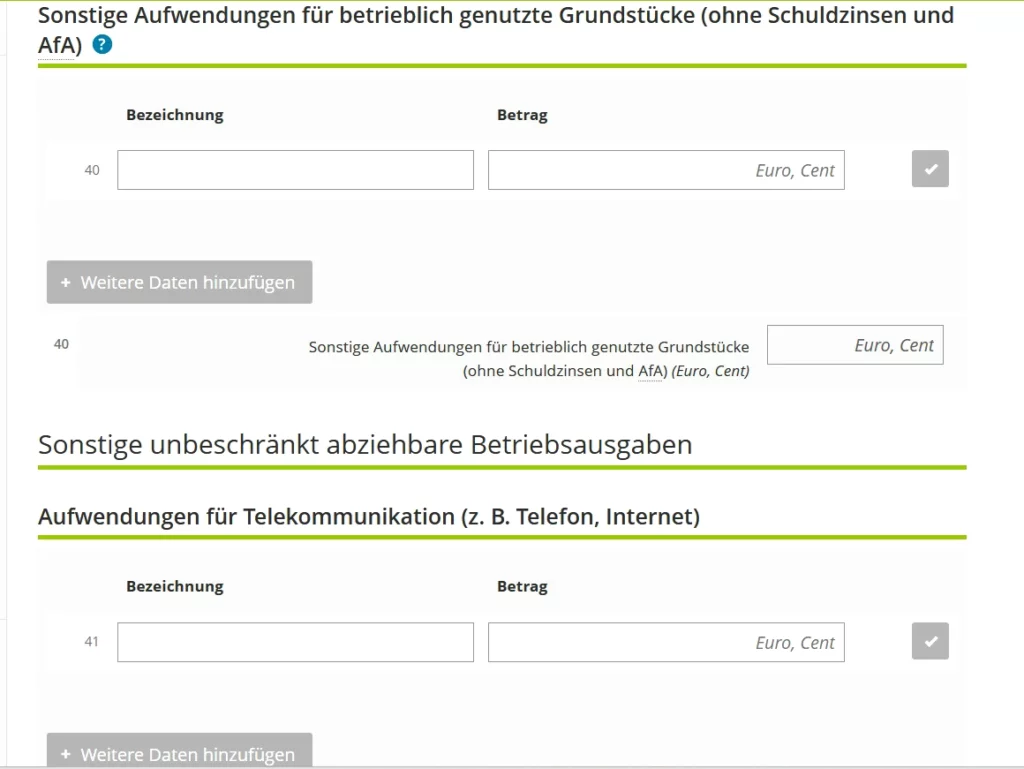

Строка 40 Sonstige Aufwendungen это те расходы по поддержанию помещения, находящегося в собственности организации, в порядке, которые списываются и для обычных людей (Instandhaltung, Wartung и тп), но также и Grundsteuer, страховка

Прочие расходы, которые списываются полностью

Со строки 41 обширный список прочих расходов. То, что в рабочих расходах наемного рабочего часто скидывают в одну строку (и догадайся как хочешь, что это можно списать), здесь расписано подробно.

Строка 41 – телекоммуникационные расходы. Для расчета использования домашней сети для работы используется либо паушаль 20 процентов (и не более 20 евро в месяц), либо подтвержденные документально реальные расходы.

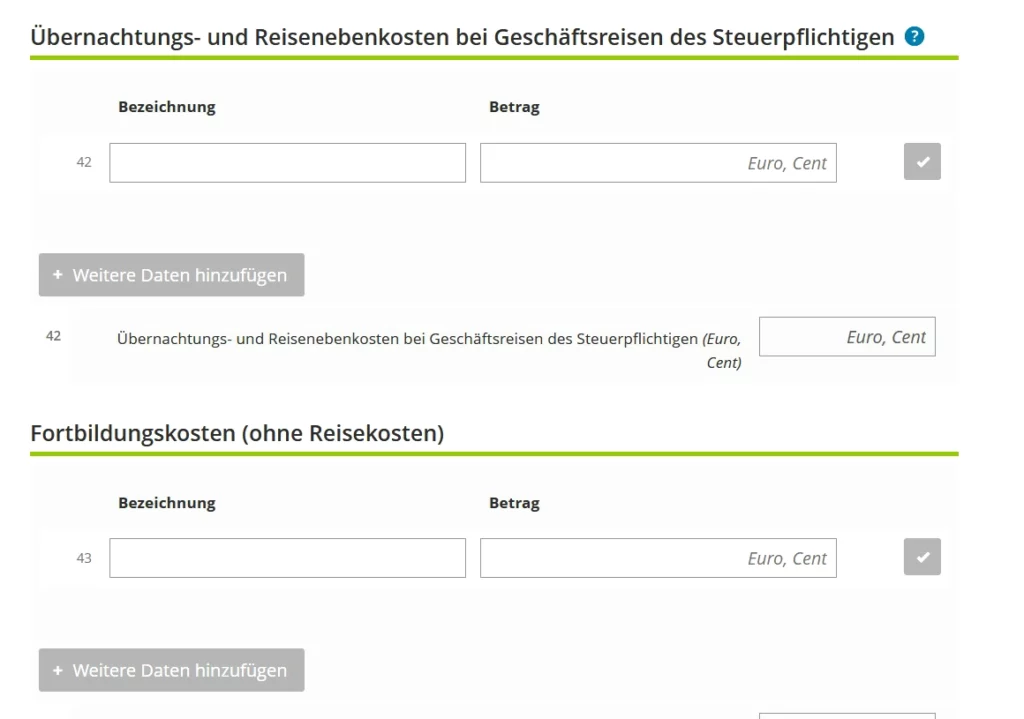

строка 42 – расходы на рабочие поездки

кроме проживания (которое подтверждается чеками), в расходы на рабочие поездки входит:

- оплата проезда,

- камера хранения

- оплата автобана,

- оплата паромов,

- плата за парковку,

- телефонные разговоры,

- расходы при аварии,

- входные билеты на мероприятия

Если в чеке на гостиницу включены завтраки, они вычитаются по паушальной сумме (5.60 для Германии, не забудьте проверить на актуальный год)

строка 43 – расходы на повышение квалификации

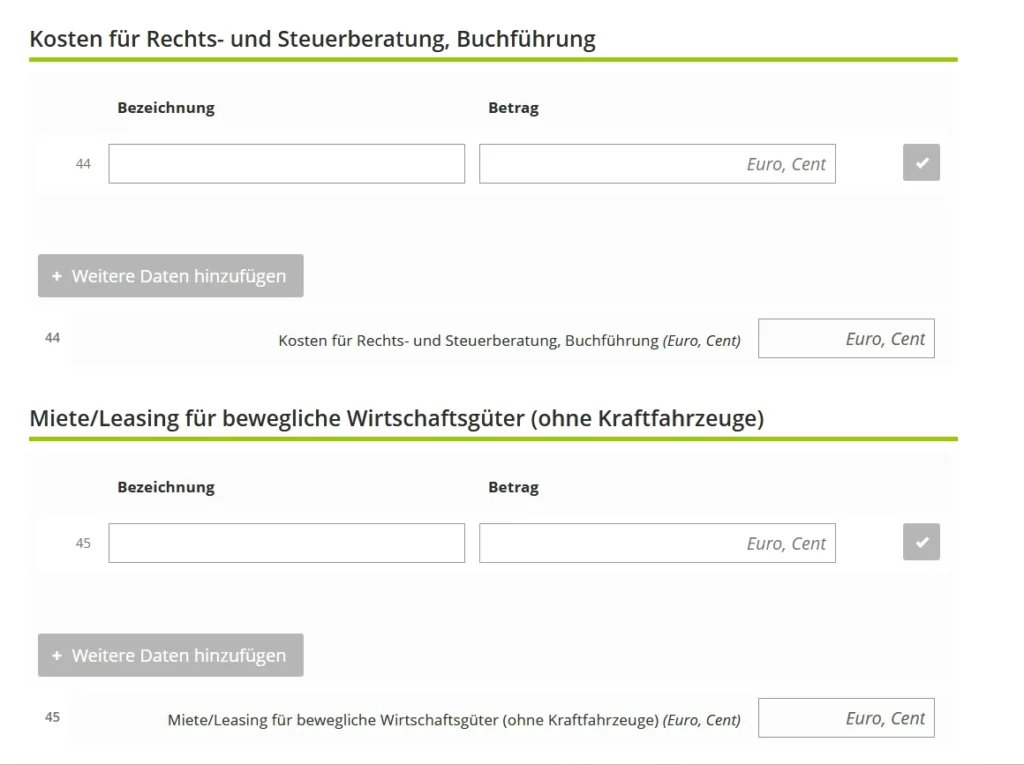

строка 44 – юридические консультации и бухгалтерский учет

строка 45 – аренда или лизинг движимого имущества (кроме машины)

строка 46 – поддержание в рабочем состоянии (не машин и не здания) и строка 47 – страховки и другие расходы (не машин и не здания)

строка 48 – расходы, связанные с обработкой данных (EDV) (использование программ, хостинг, техподдержка и консультации и тп.)

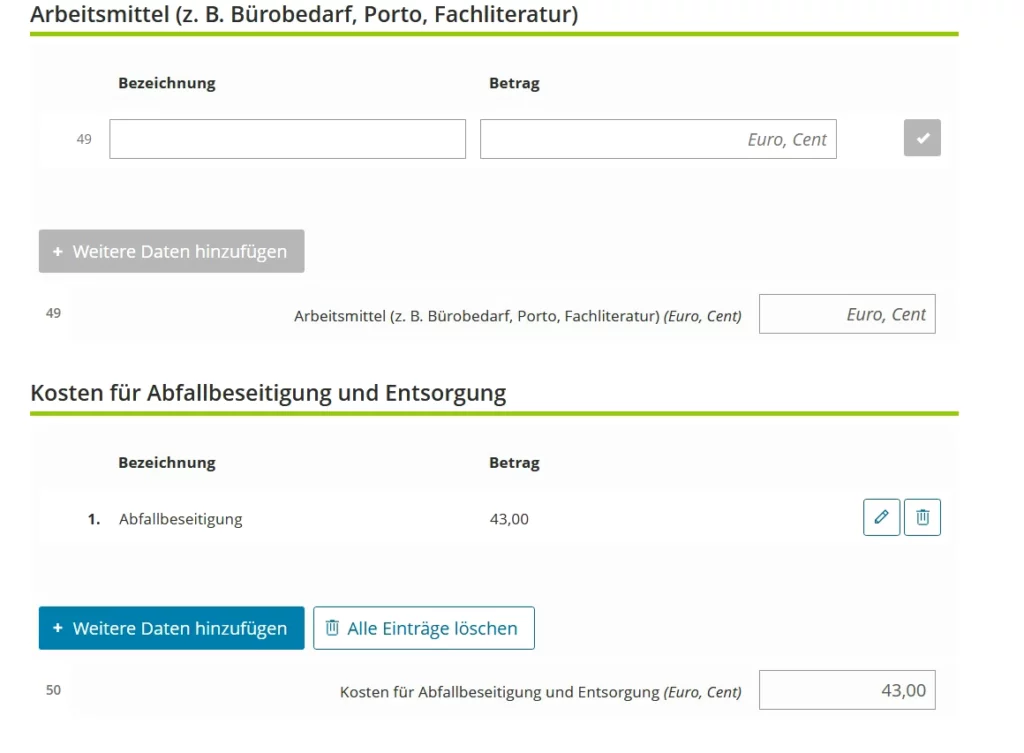

строка 49 – мелкие рабочие расходы на канцелярию, литературу, а также мелкие инструменты и аппараты стоимостью не более 250 евро.

строка 50 – вывоз мусора

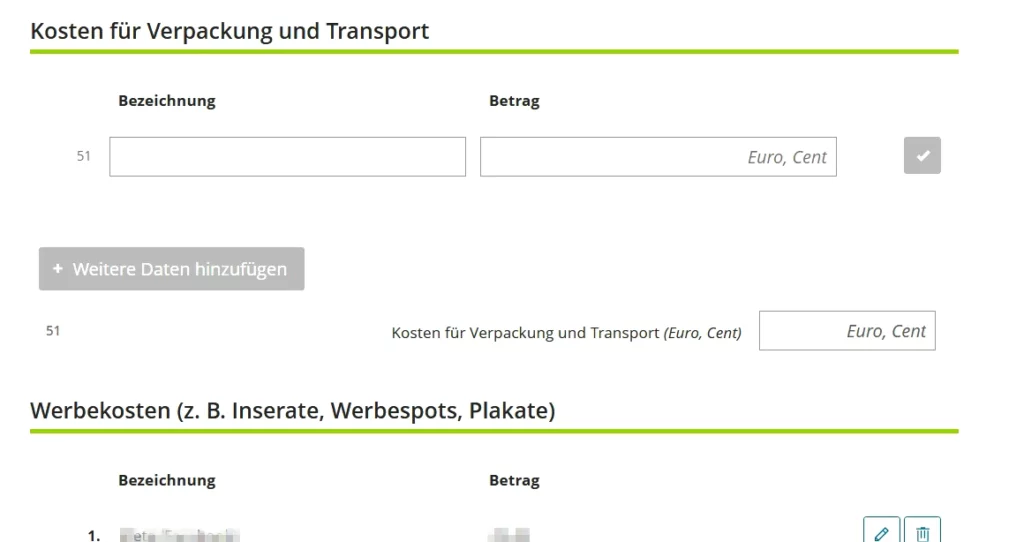

строка 51 – стоимость доставки

строка 52 – расходы на рекламу

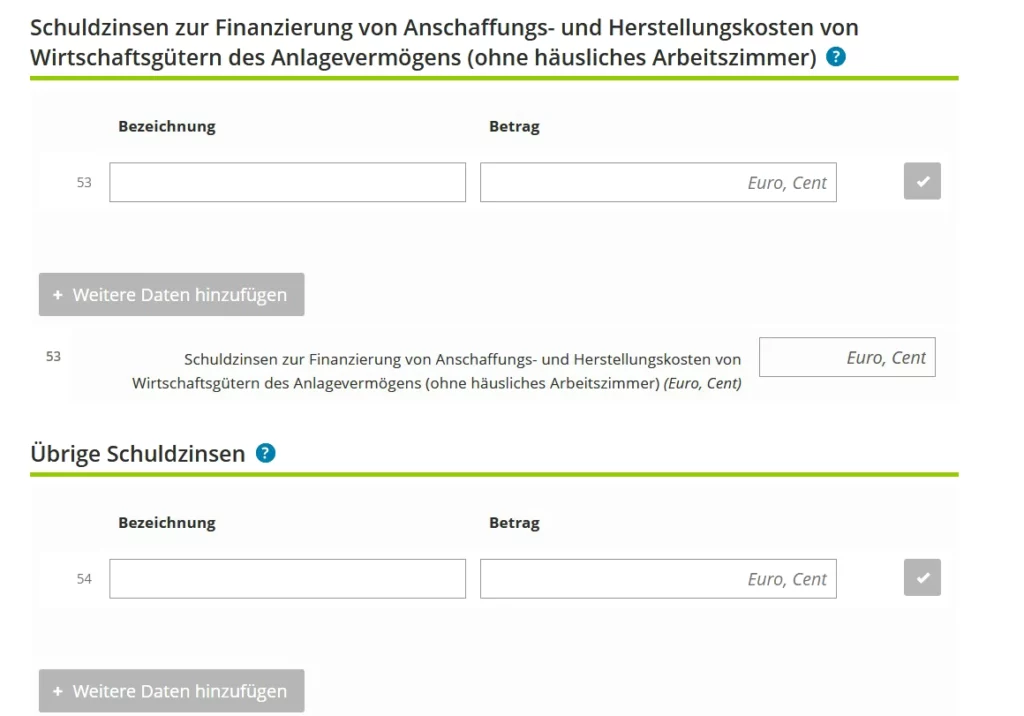

строки 53, 54 – проценты на кредиты, взятые для покупки рабочих средств

строка 55 – уплаченный Vorsteuer для тех, кто платит налог с оборота

строка 56 – Umsatzsteuer, уплаченный ФА

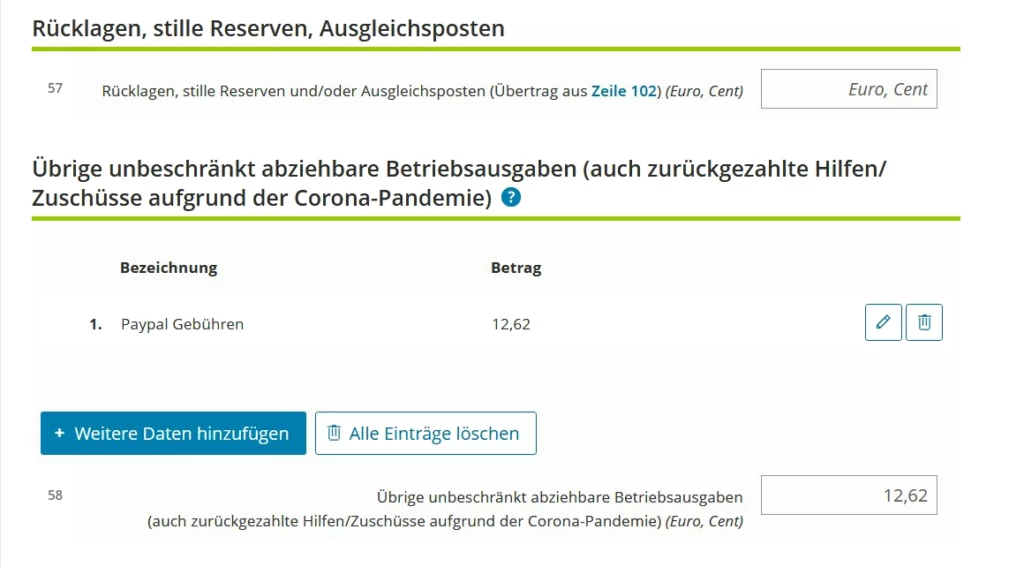

Строки 57 – сложные расчеты для резервов (не для малых предприятий)

Строка 58 – и другие неограниченно списываемые расходы. Сюда, например, рекомендуют записывать поборы от Пейпала.

Прочие расходы, которые списываются частично

Строка 60– подарки партнерам или клиентам (до 35 евро на человека в год – полностью списываются, выше 35 евро – полностью не списываются). Под подарками также понимаются рекламные пробы товара или лотерея.

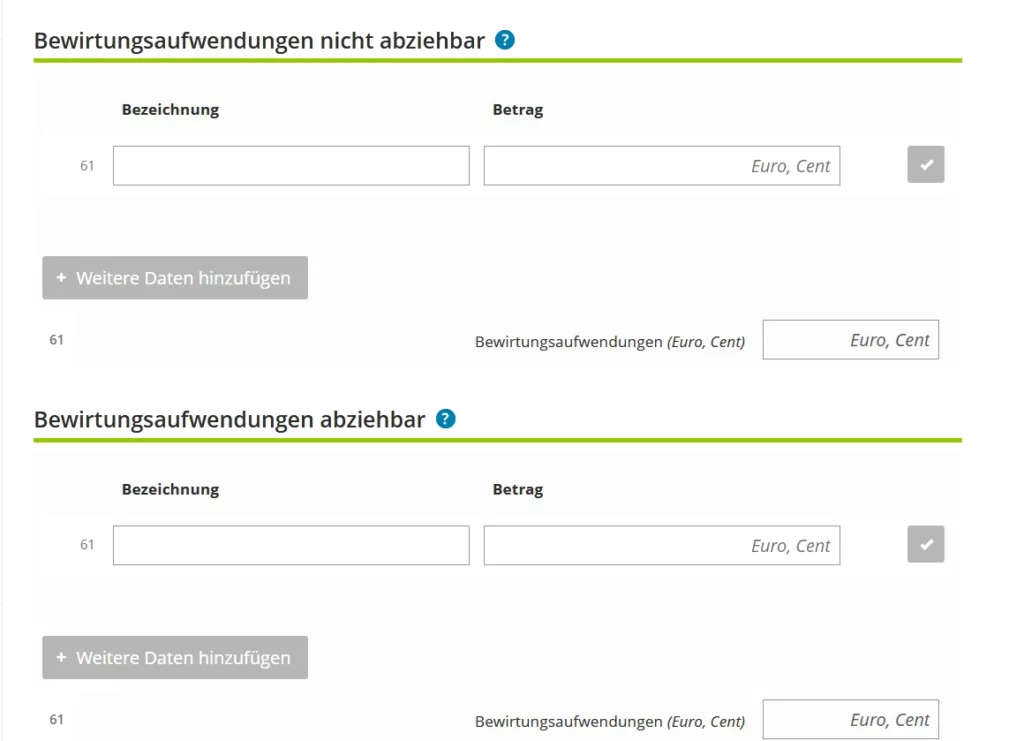

Строка 61 – угощение по рабочим поводам – 70 процентов

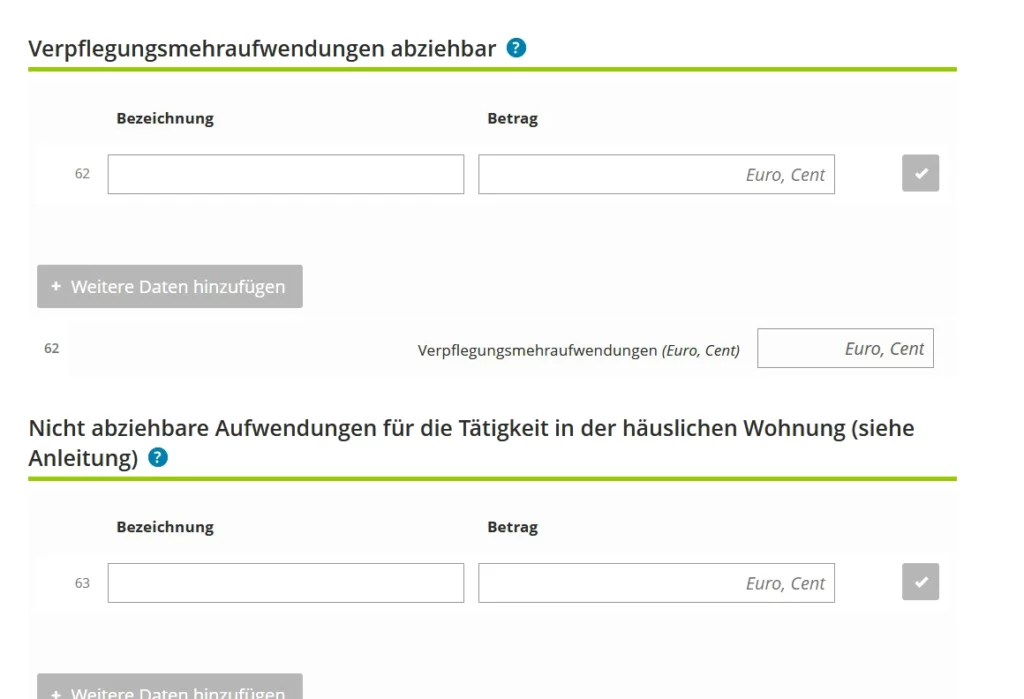

Строка 62 – питание в поездках: 14 евро за неполный день, 28 евро за полный день (сумма меняется в зависимости от года).

Строка 63 – расходы на рабочую комнату в доме. Но – обратите внимание – теперь сюда засунули и бывший Homeoffice, переименованный в Tagespauschale (2024 – по 6 евро в день, максимум 1260 евро).

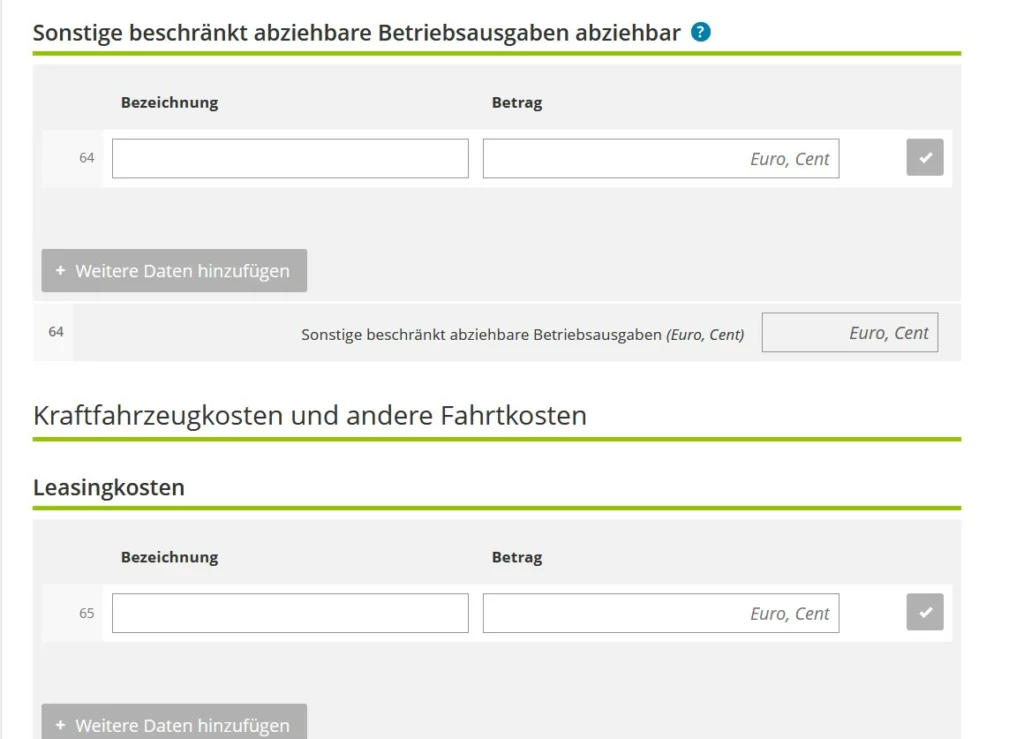

Строка 64 – другие ограниченно списываемые расходы.

Подписаться на новые темы.

В ЖЖ можно подписаться из других соцсетей

Есть еще вопросы? Я отвечаю на вопросы в комментариях ⇓ или через е-мейл ⇨

Расходы на машину и другие транспортные расходы

Расходы на проезд удостоились отдельного раздела.

Строка 65 – лизинг.

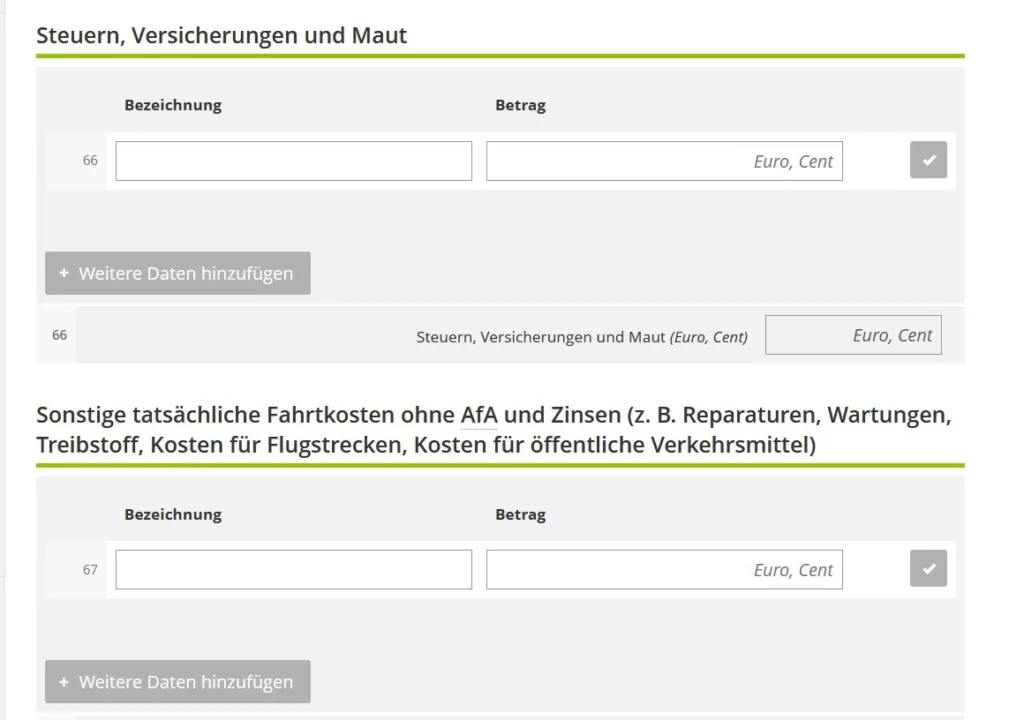

Строка 66 – налог, страховка и плата за дороги.

Строка 67 – другие расходы на проезд (ремонт, топливо, стоимость общественного транспорта)

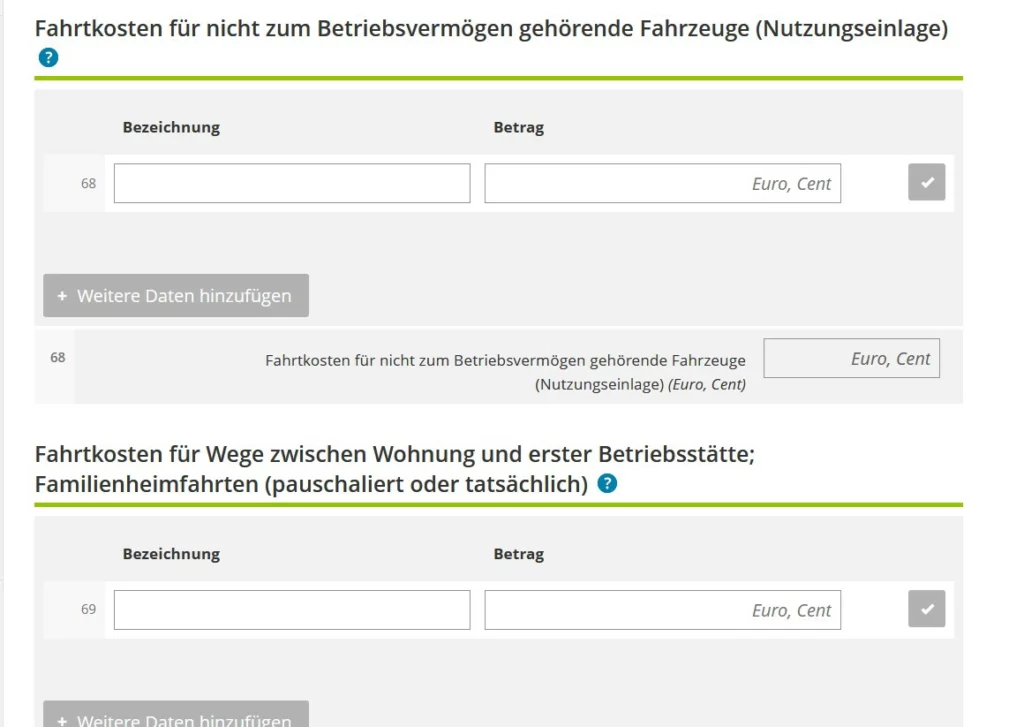

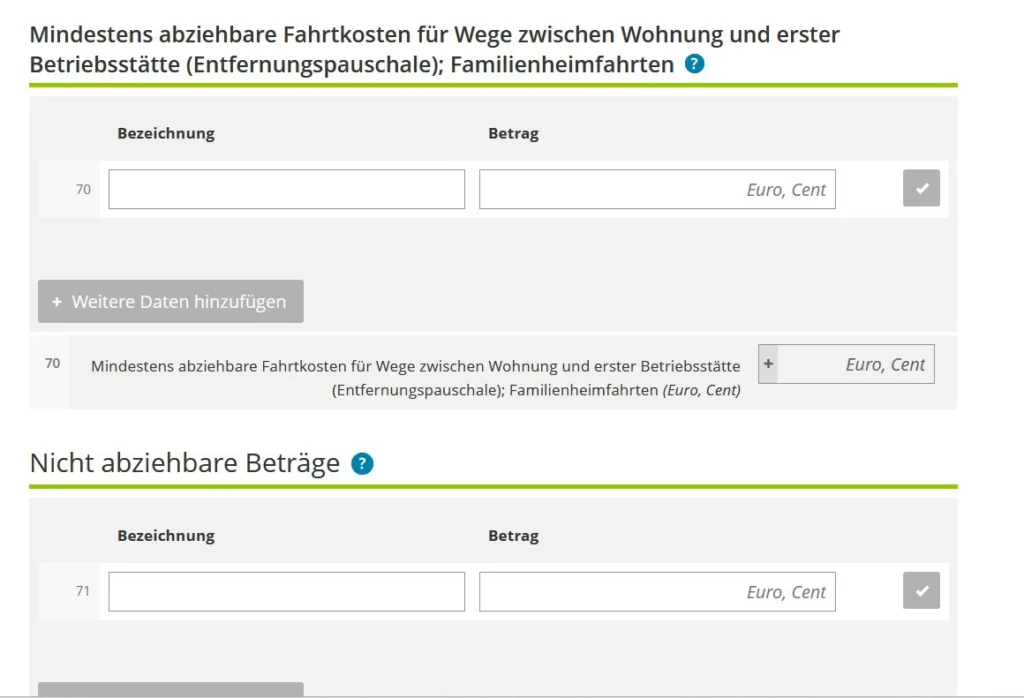

Строка 68 для тех, кто использует свою машину для рабочих целей (30 центов за км).

Расстояние до места работы также учитывается по 30 центов за км, но только в одну сторону – строка 69. В этой строке указываются реальные поездки по журналу поездок. Эти траты также можно посчитать по 1-процентному правилу (как и доход в виде использования служебной машины для личных целей).

Вместо журнала поездок может использоваться Entfernungspauschale – как для наемного работника – в строке 70.

К невычитаемым расходам относятся, например, штрафы, дорогостоящие развлечения или подарки партнерам и тп.

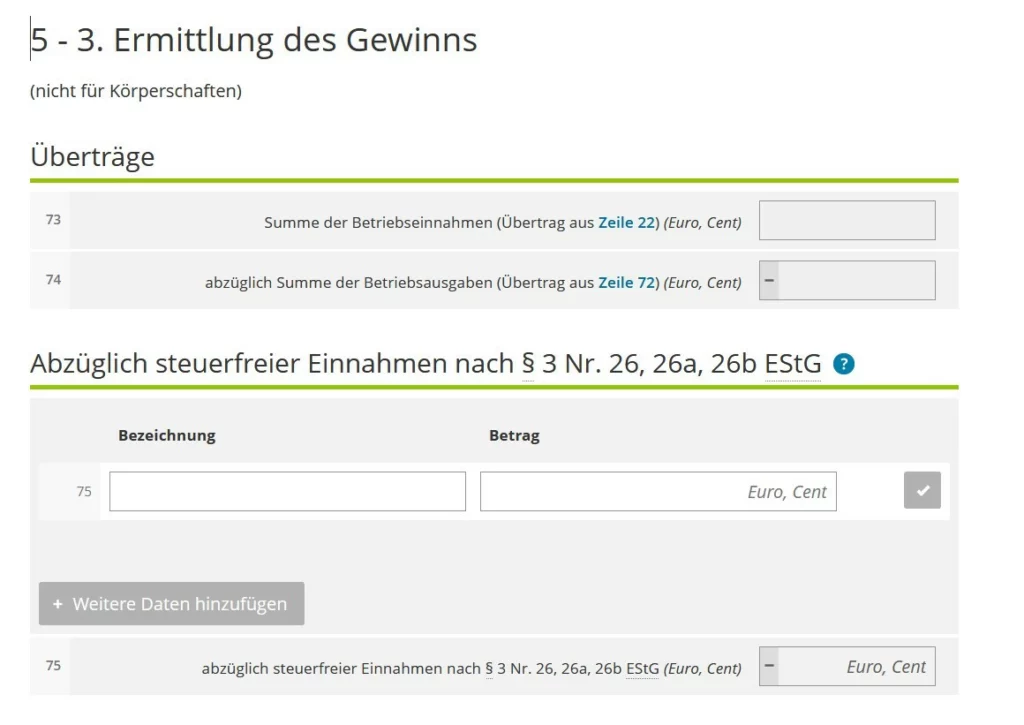

Подсчет прибыли и дополнительные сведения

Наконец мы добрались до последнего раздела Anlage EÜR.

Строки 73 и 74 переносятся из предыдущих разделов.

Далее доходы должны быть сокращены на те суммы, которые не подлежат обложению налогом на доходы.

В строке 75 Übungsleiter, Ehrenamtler и Betreuer указывают свою паушаль.

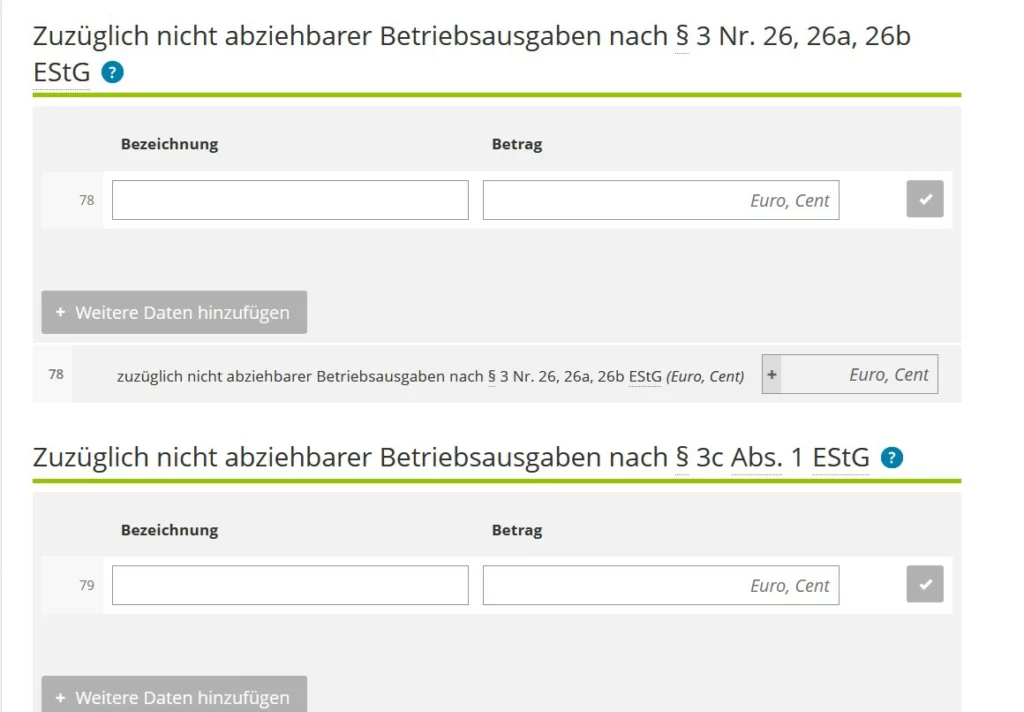

В случае если выше в строках 23-81 были указаны расходы, которые коррелируются с доходами по строке 75, то они должны быть указаны в строке 78

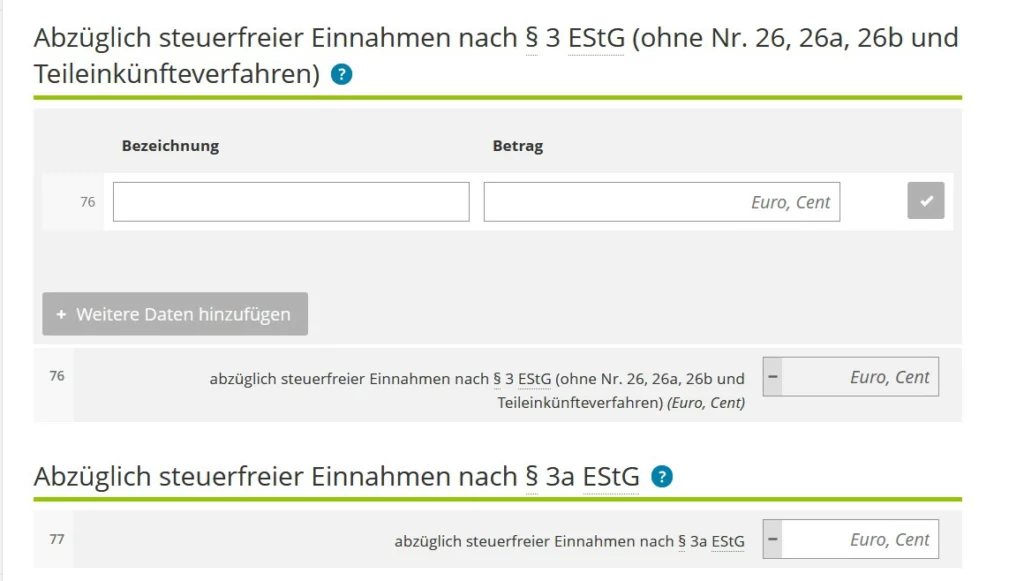

В строке 76 указываются другие освобожденные от этого налога доходы (выплаты медицинской страховки и страховки по уходу, пенсионного страхования, Mutterschaftsgeld, Arbeitslosengeld, Kurzarbeitergeld и подобные выплаты, Insolvenzgeld, выплаты военным, полицейским и подобным работникам за рабочую одежду и другие выплаты, связанные с их службой).

Расходы, связанные с доходами по строке 76, указываются в строке 79.

Строки 77 и 80 связаны с реструктуризацией, строки 81-88 – с инвестициями

Строка 89 для тех, кто переходит с одной системы на другую (с бухгалтерского учета на EÜR и обратно)

Строка 91 для тех, кто имеет долю в Personengesellschaften

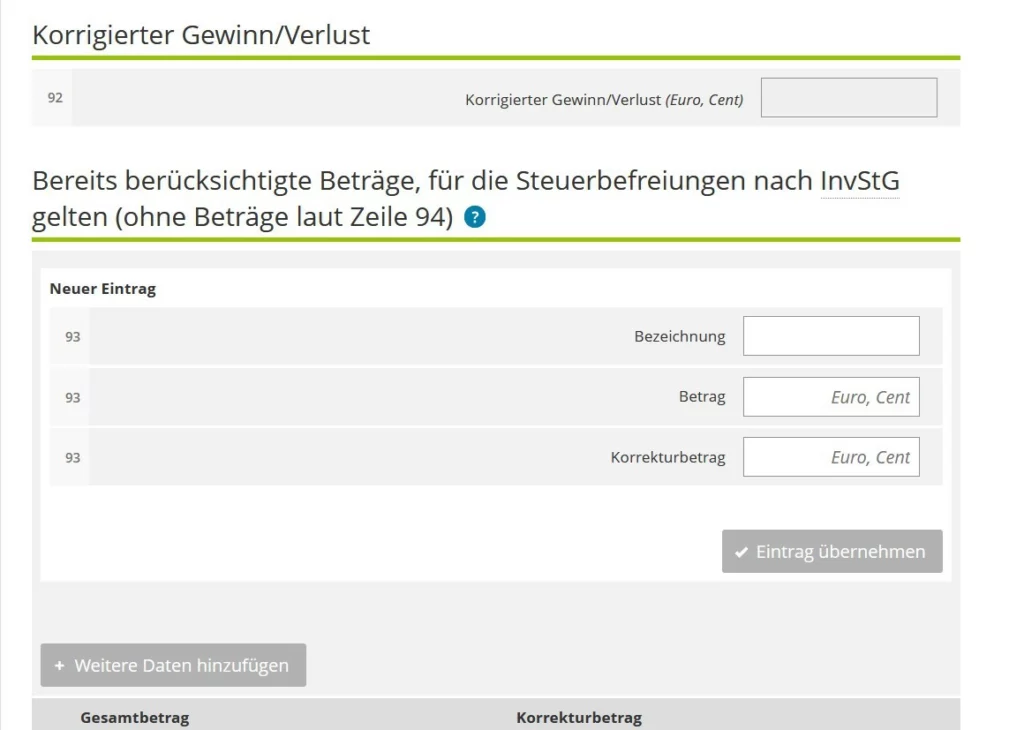

Наконец, строка 92 – скорректированная прибыль.

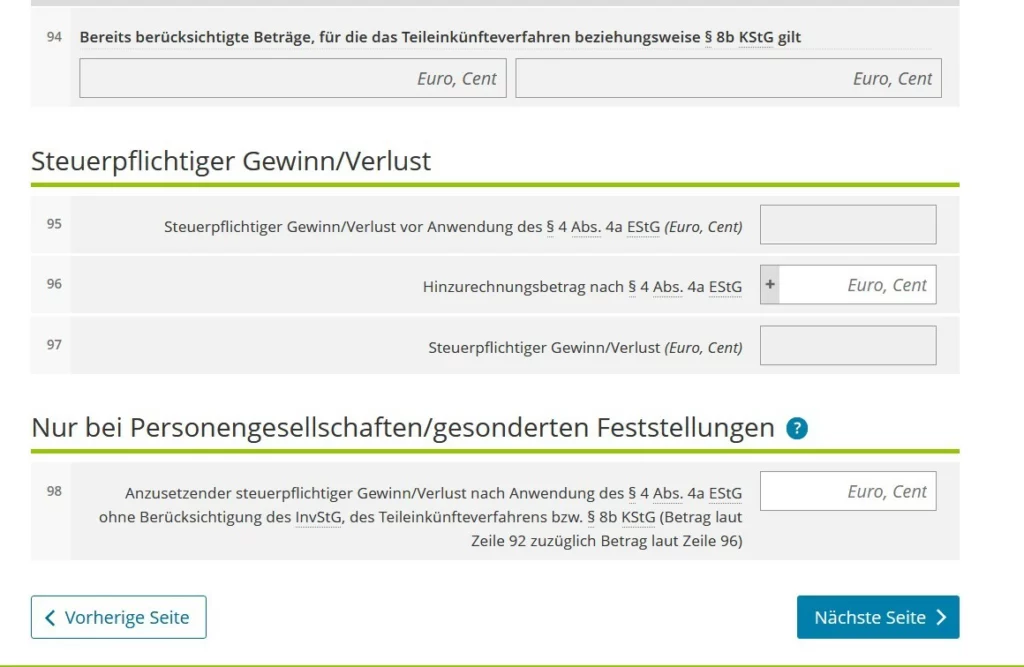

Те, у кого были Teilfreistellungen, еще разок ее подкорректируют в строках 93 (это про инвестиционные фонды) и 94 (это про дивиденды).

Строка 95 – наконец, все? – спросите вы. Нет, скажет неумолимый налоговик, еще чуток надо корректнуть.

Строка 96 – это для тех, у кого были долги и Anlage SZ (Schuldzinsen) строка 27, а также для Personengesellschaften.

Наконец-то строка 97 – это то, ради чего мы тут три дня возились. Эти данные радостно переносятся в налоговую декларацию, в Anlage G или Anlage S.

Freiberufler в Германии: заполняем Fragebogen zur steuerlichen Erfassung и Anlage S

Kleingewerbe в Германии. Заполнение Gewerbeanmeldung и Anlage G декларации

Строка 98 – для Personengesellschaften

Строки 99-105 – резервы, это нам все не надобно.

Та-даммм! Проверить!

Ой, и это еще не все. Пишет почему-то ошибку.

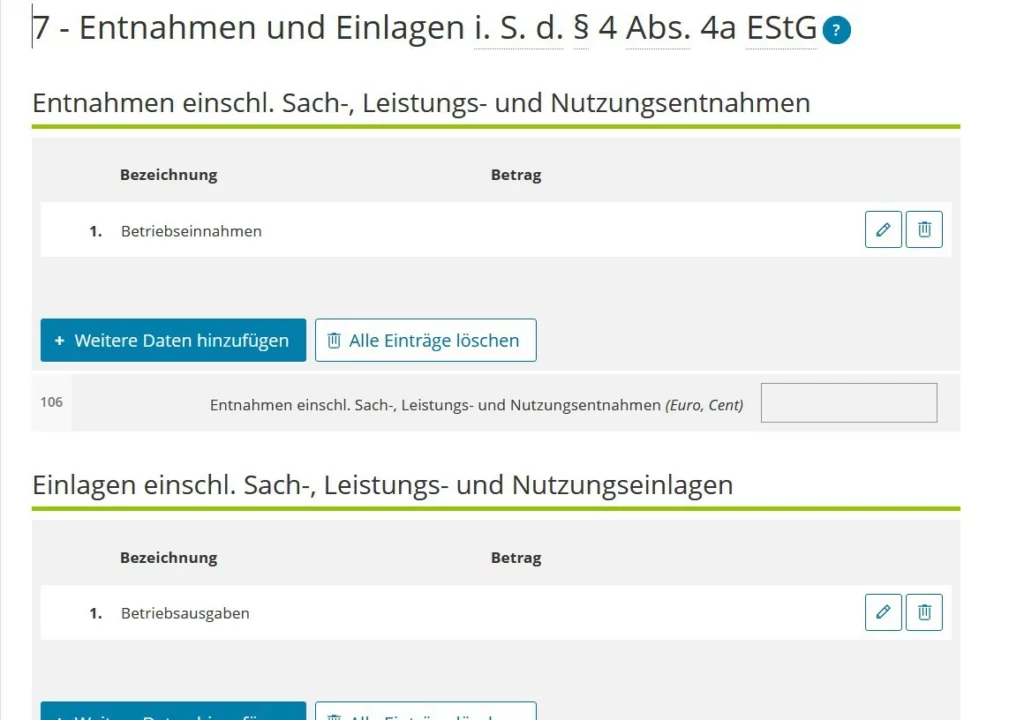

А пишет из-за строк 106-107, будь они неладны.

Я сломала голову над этим. И к чему же я пришла. Версии встречались: укажите ноль, укажите все доходы и расходы, укажите использование служебного в личных целях и наоборот.

Мои выводы.

1. Цель данных строк исходно долги. А также личное в служебных, служебное в личных. Строки информативные, а не для расчета. А если вы предприниматель в своем единственном лице, то получается, что границы между вашим и нашим практически нет.

2. Если у вас отдельный счет для организации, то вы указываете личное в служебных, служебное в личных (машина, телефон)

3. Если вы предприятие с собственном одном лице и счет у вас один-единственный и тот на двоих, то получается, что у вас все поступления организации идут в частное использование, а все траты идут от частного лица. То есть все ваши ее расходы будут Einlagen (вы дали этой организации имени себя деньги на расходы) и все ваши ее доходы будут Entnahmen (вы взяли у организации ее денежки).

В заключение хочу сказать. Уважаемые налоговики, у меня чувство, что Германия малых предпринимателей ненавидит и права на жизнь у них не должно быть – либо сиди на пособии, либо сразу полноценная организация со всеми немаленькими расходами. Раз вы заставили малых предпринимателей перейти с обычной бумажки Приход – Расход на это приложение, ну уж сделайте его доступным для тех, кому налоговый консультант не по карману.

Другие темы по #декларации

Другие темы по #финансам

Freiberufler в Германии: заполняем Fragebogen zur steuerlichen Erfassung и Anlage S

Kleingewerbe в Германии. Заполнение Gewerbeanmeldung и Anlage G декларации

Оформляем второе жилье в декларации (Doppelte Haushaltsführung)

Налоговая декларация в Германии. Elster online. Anlage N. Рабочие расходы Werbungskosten

Налоговая декларация. Elster online. Как заполнить Anlage N

Как оформлять в декларации банковские проценты и бонусы от банка

Как рассчитать налог в Германии. Что написано в Berechnung в Elster

Оформляем второе жилье в декларации (Doppelte Haushaltsführung)

Что такое Unternehmer, гонорар, фирма, selbstständig в Германии

Подработка в Германии. Что такое nebenberuflich, freiberuflich, ehrenamtlich, gewerblich

Гугл считает авторские текстовые сайты спамом. Обновление Гугла обрушило индексацию таких сайтов, как мой. Это означает, что меня не показывают в поиске, а также, что я не могу компенсировать расходы на сайт. Если вы не считаете мой сайт спамом, поддержите меня, пожалуйста. Вы можете:

– согласиться на рекламу и куки

– ссылаться на сайт в социальных сетях

– перейти на любой другой поисковик, уважающий своих пользователей

– поддержать мои труды с помощью Пейпал

Oh ja, ich habe regelmäßig meinen Spaß mit der Anlage EÜR!

Aber sooo schlimm finde ich sie nicht.

Was ich nicht verstehe, warum es nach nicht abziehbaren Ausgaben gefragt wird, z.B. in der Zeile 70.

Werden sie doch abgezogen oder nicht?

Vielen lieben Dank!

Оно не столько плохое, сколько не слишком подходящее для малых предпринимателей. Там есть строки, которые их вообще не касаются, но это можно найти только в разборах и то не во всех. А последние две строки вообще ставят в тупик даже форумы. Выскакивает ошибка, и человек ни бум-бум к чему она вообще. Если уж они сделали все обязательным, то должны были и написать подробно хотя бы в помощи. А тут даже программа Алди, которая должна была с помощью Lotse мне помочь заполнить, нисколько не помогла – я все не туда записала. Я-то смотрю первоисточники, но многие ведь на программу полагаются.

Некоторые вещи мне нравятся – когда отдельные строки на отдельные расходы вроде мусора, не надо знать все, что можешь вычесть, как в Werbungskosten, и записывать их в одну строку из собственной головы.

Я так понимаю, что невычитаемые расходы надо писать, потому что это приложение замена бухгалтерскому учету. Тут ведь и строки 125, 126, по сути, фикция бухучета – на конто пришло, с конто ушло. Расходы есть, мы их показываем, но не вычитаем, а как бы бухгалтерскую проводку показываем.

Спасибо за ваш большой отчёт, очень помогло.

Пункты 125-126 вообще не доходят, сижу ломаю голову и сайты с поиском ответа, но ничего не приходит…

Если ставить 0 то тоже нужно какие-то название и можно ли ставить 0…

Насколько я понимаю, если у вас нет отдельного счета для своей организации, то вы должны записать в Einlagen все расходы по организации, а в Entnahmen все доходы организации. Моя декларация в таком виде прошла нормально.

Спасибо большое! Попробую так сделать

Огромнейшее спасибо за вашу работу!

Помогли очень… делаю через ELSTER за 2023..

Только у меня вот непонятка, а именно : “Расходы, связанные с доходами по строке 76, указываются в строке 79.”

Я так и сделала, вписала сюда выплаты на добровольную гос. медицинскую страховку(BKK), которые плачу каждый месяц, но система мне их приплюсовала к общему доходу…перепроверяла несколько раз , но результат тот же..может я что то не так делаю?

Смотрите, в строке 76 вы указываете ДОХОДЫ, которые освобождены от налогообложения. А именно выплаты, которые вам выплатила медицинская страховка или страховка по уходу, пенсионное страхование и тд. Не вы им, а они вам. А в строке 79 – те расходы, которые связаны с этими выплатами. Не знаю, ездили вы к ним, траты на машину возникли.

Но вы платите добровольную гос. страховку. Это ваши социальные расходы, и это Anlage Vorsorgeaufwand. Они же вам ничего не платили? То есть дохода от них у вас нет. А социальные расходы вы указываете в другом приложении, вам должны на них уменьшить налог.

Здравствуйте. Все объяснения весьма понятны. Я новичок и у меня есть много вопросов. Посоветуйте пожалуйста, как лучше оформить первое предприятие. Я с подругой хотим открыть маленькое кафе – пирожковую.

Как лучше всего это оформить, как freiberuflich или как klein Gewerbe? Лучше оформить на одного,а другой, как сотрудник или ,как 2 совладельца ?

Freiberuflich – это только определенные специальности (см. здесь: https://expat-rus.de/selbststaendig-v-germanii-honorar/ и здесь https://expat-rus.de/podrabotka-v-germanii-chto-takoe-nebenberuflich/)

вы можете открыть только Gewerbe. Будет ли это Kleingewerbe – зависит от вашего дохода в год. Чтобы было два равноправных владельца, нужно образовывать партнерство GbR. Для большей безопасности вам нужно будет заключить с подругой договор. Потери при этой форме покрываются из личного имущества. Есть ограничения по названию фирмы (обе фамилии должны присутствовать).

Если второй человек сотрудник, то его касаются все права работников (соц. выплаты, оформление как миниджоб, если это миниджоб, ограничение на часы работы, минимальная оплата труда).

Вы должны обратить внимание, что работа кафе требует бюрократического оформления:

пожарная безопасность

Gesundheitszeugnis (разрешение на работу с едой)

алкоголь – отдельное разрешение

оформление кассы

Местные объединения предпринимателей (в которое, кстати, вам придется вступить и платить отчисления, если там нет освобождения до определенной суммы дохода) предлагают курсы для желающих что-либо открыть. Посмотрите, что они предлагают.

Я бы сказала, что все, что связано с выпечкой, на данный момент не живет, а выживает. Я потеряла счет, сколько булочных закрылось за последние три года. Возможно, вам стоит сначала заключить контракт с булочной и поставлять ей свою продукцию. В нашем городе кондитер работает в паре с булочником. Или предлагать сначала продукцию русскому магазину.

Посмотреть сначала, будет востребовано и что, без своего помещения.

Еще возможность – попробовать продавать на еженедельном рынке в городе. Сертификат по работе с продуктами это не отменяет, как и регистрацию в Lebensmittelüberwachung и регистрацию кассы, но зато это в любом случае дешевле аренды помещения на несколько месяцев. Проверьте, интересны ли немцам пирожки. Пойдет ли к вам турецкое население, если у них свои под боком. Или вы надеетесь на русскоязычный район?

Когда приносишь что-то нестандартное на мероприятия в детском саду, никто это нестандартное не решается пробовать. Вам сначала надо каким-то образом убедить, что это вкусно, создать себе имя. Или открываться в очень популярном районе, в центре города, с туристами и кучей местных школьников, которые ищут обед подешевле. Но такое означает и очень высокие стартовые расходы. А небольшие стартовые расходы в спальном районе, боюсь, не окупятся.

Посовещался с чатом гпт (не судите строго и пришёл к такому выводу). Если нету отдельного бизнес-счёта (как раз мой случай), то в поле 106 записываем весь доход, т.к. он по сути пришёл на личный счёт. В поле 107 записываем весь расход, т.к. он по сути делался с личного счёта. Буду рад если подтвердите или опровнергните мои догадки. Спасибо за ваш труд!

Да, все правильно: все доходы Entnahmen, все расходы – Einlagen.