Опубликовано: 29.04.2022

Обновление: 20.02.2023

В теме “Подработка в Германии” мы обсудили, какие есть формы работы, и в том числе “свободные” профессии, то есть Freiberufler. Работники со свободными профессиями могут работать как полноценно, так и nebenberuflich (то есть не более чем на треть от полноценной работы), быть наемными работниками или самостоятельными.

Теперь изучим, как проинформировать ФА о “свободной” деятельности и как заполнить в декларации Anlage S.

Подработка в Германии. Что такое nebenberuflich, freiberuflich, ehrenamtlich, gewerblich

Что такое Unternehmer, гонорар, фирма, selbstständig в Германии

Все вычеты из налогов в Германии — от А до Я. Часть 1. А — Л

Налоговая декларация. Elster online. Как заполнить Anlage N

Немецкая налоговая декларация. Elster online. Mantelbogen или Hauptvordruck

Налоговая декларация. Оформляем Homeoffice

Налоговая декларация в Германии. Anlage EÜR

Если Freiberufler не работают по найму, то они являются “самозанятыми”, то есть Selbstständig. В таком случае им необходимо заявить о себе в Финанцамт. Делается это с помощью формы Fragebogen zur steuerlichen Erfassung.

После отчетного года Freiberufler должны занести свои доходы в декларацию о доходах.

Если они работали nebenberuflich и имеют основного работодателя, то дополнительные доходы указываются в Anlage N.

Если у них нет работодателя, то нужно заполнять приложение Anlage S и форму прихода-расхода EÜR, независимо от того, является ли работа основной или дополнительной. Заполнения Anlage EÜR могут избежать некоторые немногочисленные работники на общественных началах, об этом читайте в теме, посвященной этому приложению.

Заполнение формы Fragebogen zur steuerlichen Erfassung

На первой странице указываются общие сведения:

– ФА, налоговый номер (строка 2), фамилия, имя

– профессия (строка 7)

– данные на супругов

– контактные данные

– планируемая деятельность

На второй странице указываются:

– банковский счет для возврата налогов (строки 27-30). Другие банковские данные для тех, кто получает возврат налогов отдельно для налога на доходы и отдельно для налога на предприятие.

– налоговый консультант, если он есть (строка 40)

На третьей странице указываются:

– человек, который уполномочен заниматься вашими налогами, получать корреспонденцию из ФА, если такой есть

– в строках 61-63 указывается старое местожительства, если вы в течение последних 12 месяцев переехали

– в строках 64-65 указывается ФА и налоговый номер, если вы в течение последних трех лет платили подоходный налог

Со второго пункта указываются данные о предприятии:

– адрес предприятия. Если отдельного адреса нет, указывается домашний адрес.

– контактные данные. Можно снова написать домашние.

На четвертой странице:

– нас интересует пункт 2.2 – начало деятельности

– пункты 2.3, 2.4 – nein

На пятой странице:

– под пунктом 2.6 указывается, вели ли мы индивидуальную предпринимательскую деятельность в последние 5 лет.

– под пунктом 3.1 указываются ожидаемые прибыли для обоих супругов

– в строке 118 указываем первый вариант (простое ведение прихода-расхода без бухгалтерского баланса). Конечно, если у вас с самого начала планируется что-то крупное, то вы будете обязаны вести бухгалтерский баланс, но мы сейчас сосредоточились на небольшом бизнесе.

– пункты 5, 6 нас не затрагивают.

Оставшиеся страницы:

– под пунктом 7 указывается налог с оборота (Umsatzsteuer).

7.1 указываем предполагаемый оборот

7.2 nein, у нас новое предприятие

7.3 первый квадратик. Поскольку мы предполагаем, что наши доходы не превышают 22000 в год, то мы не платим налог с оборота и функционируем как Kleinunternehmen. Если вы предполагаете, что ваш доход превысит 22 000 : 12 х количество месяцев вашей работы в год открытия, то вам нужно отказываться от правила малых предпринимателей и сразу выставлять в счетах налог с оборота и платить его ФА. Для расчета границы берется брутто-доход, а не прибыль. Но не подлежащие обложению Umsatzsteuer доходы (например, от врачебной деятельности) в эту сумму не входят.

Список не подлежащих обложению налогом с оборота доходов вы найдете в разборе Anlage EÜR, но все равно вы должны уточнить ваш вид деятельности еще раз, так как там много исключений.

– пункт 8 для тех, кто образовал партнерство, т.е. тоже нас не касается

– на последней странице указываются прилагающиеся документы, если они есть

После сдачи формы ФА вроде бы должен что-то прислать. Мне ничего не присылали. Поэтому я заглянула в ФА, и мне сказали, что у меня новый налоговый номер, который теперь надо указывать в декларации.

Заполнение Anlage S немецкой декларации о доходах

Часть 1 – выручка

В строке 4 указываем название нашей деятельности и выручку от нее. Выручка – это доходы за вычетом признаваемых ФА расходов.

Выручку проще посчитать с помощью приложения EÜR. Поэтому здесь только общие сведения, а подробности смотрим в теме о EÜR.

ФА признает в качестве расходов деньги, которые были потрачены непосредственно на ведение нашей деятельности.

К примеру, это может быть канцелярия (не более 150 евро в год), расходы на аренду бюро, если мы его арендуем, рекламу.

Расходы на чернила для принтера пройдут только в том случае, если принтер используется только для работы. Компьютер будет учитываться настолько, насколько он используется именно для работы.

Проезд до места работы посчитают, только если это отдельный билет туда и обратно к месту работы, а проездной, который используется и для личных поездок, посчитан не будет.

Мебель для бюро списывается в течение 13 лет.

Таким образом, стоит каждый вид расходов предварительно прогуглить, чтобы не ошибиться.

Если вы работаете ehrenamtlich, то уже имеете льготное налогообложение. Поэтому вычесть расходы, пока доходы и расходы не превышают определенных сумм, не можете.

Другие виды подработок, которые к льготному налогообложению не относятся, могут использовать паушальную сумму вычетов.

К ним относятся, например:

– те, кто ведут исследовательскую деятельность, подрабатывают в сфере искусства или в качестве писателей, делают доклады, принимают экзамены, – 25 процентов от дохода, но не более 614 евро в год

– Tagesmutter – 300 евро на ребенка (если он остается на полное время, в ином случае – частично)

Писатели и журналисты, для которых эта деятельность основная, могут списать 30 процентов от дохода, но не более 2455 евро в год.

Строка 6 заполняется, если предприятие относится к другому ФА, нежели место жительства владельца.

Строки 7-9 относятся к тем, кто образовал общества.

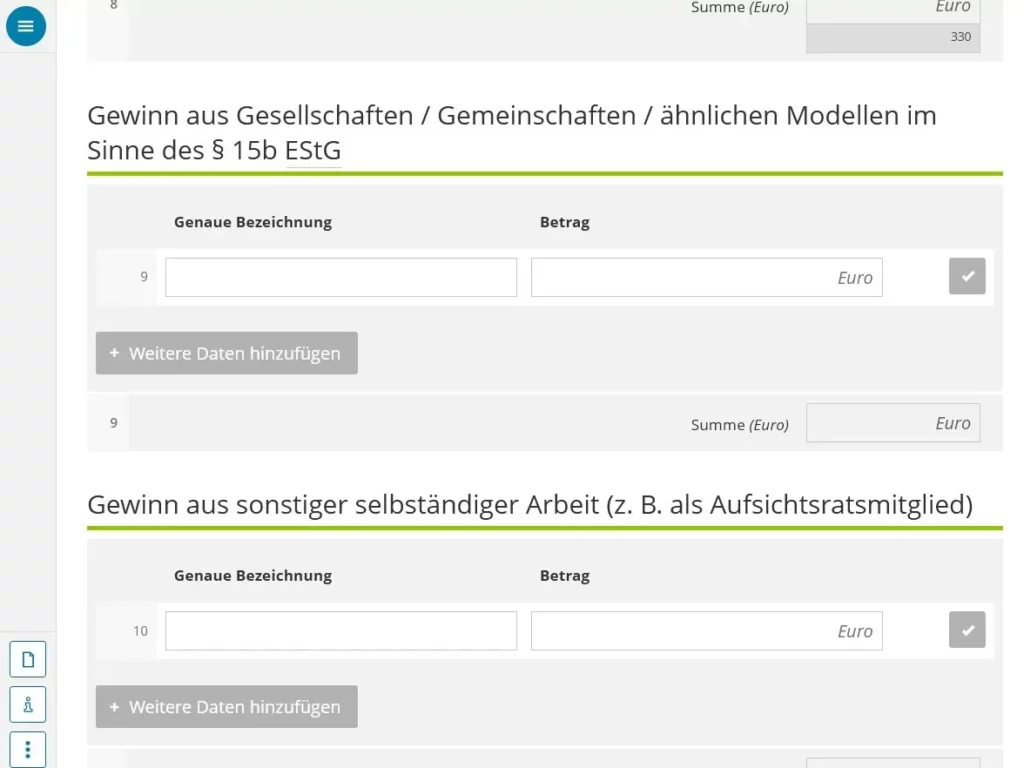

Строки 10-11 – выручка от других видов индивидуальной деятельности (тех, что не попали в Freiberufler или строку 46 ниже).

Строка 10 относится к особой индивидуальной деятельности. Вероятнее всего, вы в ней окажетесь, только если вы тагесмуттер.

По Интернету это

Testamentsvollstrecker (исполнитель завещания)

Vermogensverwalter (управляющий имуществом)

Aufsichtsrat (надзорный совет)

Insolvenz- und Zwangsverwalter (управляющий при банкротстве)

Hausverwalter, Verwaltungsratsmitglied (управляющий домом)

Berufsbetreuer und Verfahrenspfleger

ehrenamtliche Mitglieder kommunaler Vertretungen wie Burgermeister, Landrate und Kreistagsabgeordnete

Interviewer für statistische Landesamter,

Schiedsmanner,

Insolvenzanwalte

Строка 12 для тех, у кого есть акции и по ним были выплачены дивиденды.

Строка 13 для специфических доходов, указанных в соответствующем абзаце закона (связано с обществами и корпорациями).

Строка 16 для тех, кто ведет бухгалтерский учет, для сумм, которые остаются в производстве.

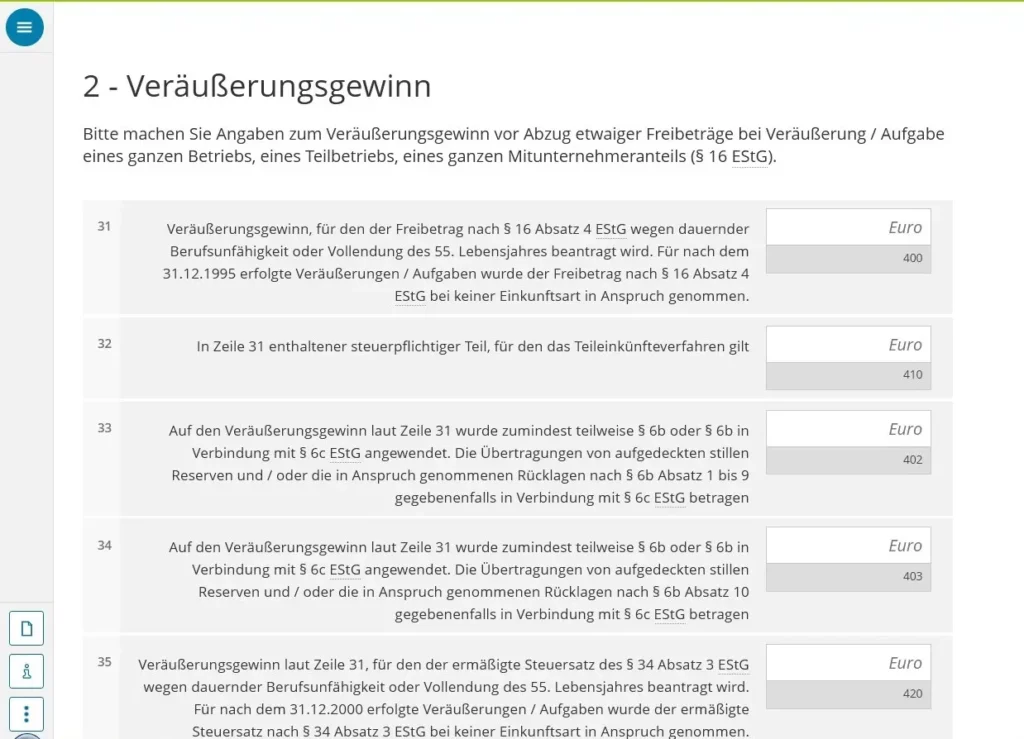

Часть 2 – продажа или передача предприятия

Строка 31-44 для тех, кто продает или передает свое предприятие.

Подписаться на новые темы.

В ЖЖ можно подписаться из других соцсетей

Есть еще вопросы? Я отвечаю на вопросы в комментариях ⇓ или через е-мейл ⇨

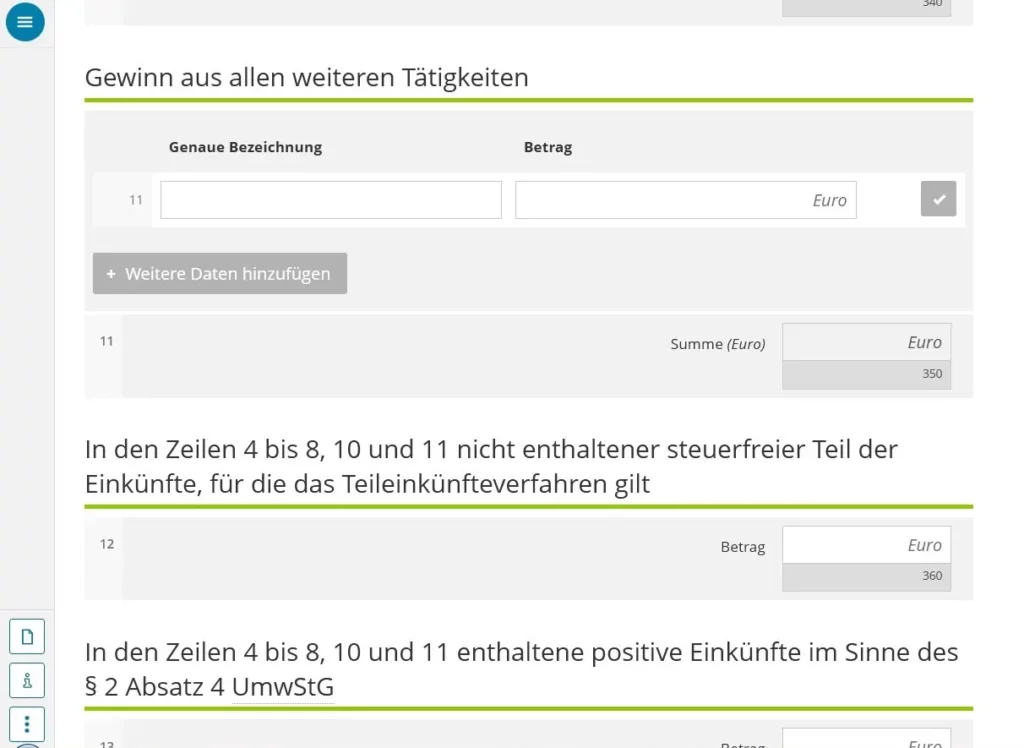

Часть 3 – разное

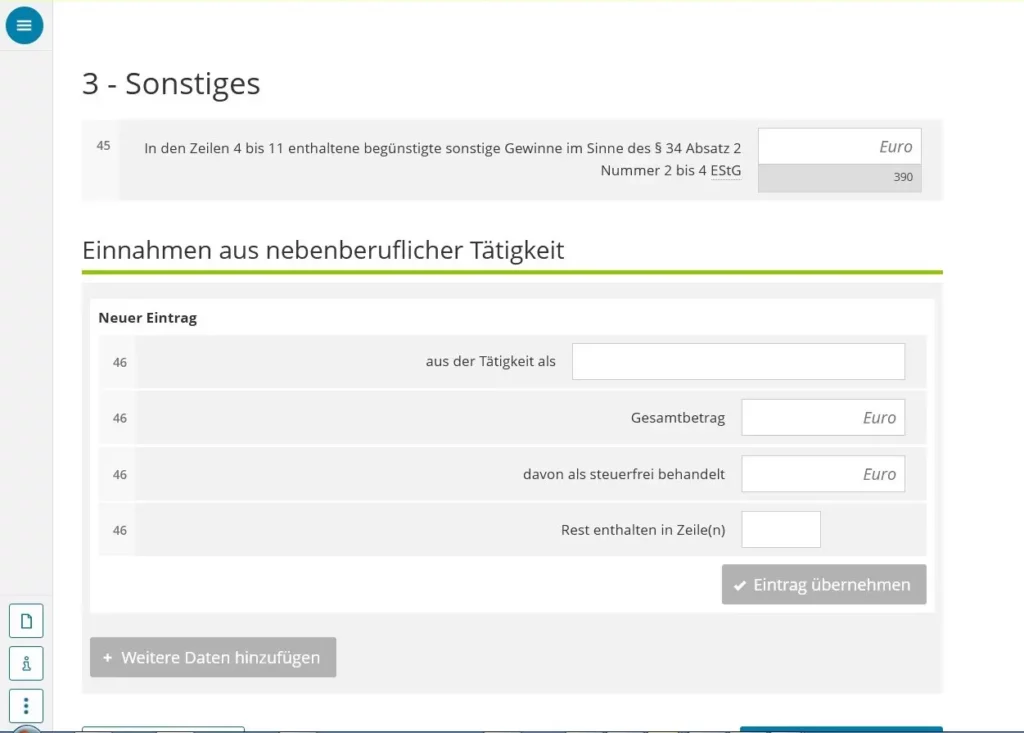

Строка 45 – компенсация за потерянный или упущенный доход или вознаграждение за многолетнюю деятельность.

Строка 46 для тех, кто работает nebenberuflich ehrenamtlich, то есть имеет право на паушаль 3000 евро.

Другие темы о #работе в Германии

#налоговой декларации в Германии

Гугл считает авторские текстовые сайты спамом. Обновление Гугла обрушило индексацию таких сайтов, как мой. Это означает, что меня не показывают в поиске, а также, что я не могу компенсировать расходы на сайт. Если вы не считаете мой сайт спамом, поддержите меня, пожалуйста. Вы можете:

– согласиться на рекламу и куки

– ссылаться на сайт в социальных сетях

– перейти на любой другой поисковик, уважающий своих пользователей

– поддержать мои труды с помощью Пейпал

Большое спасибо за полезную информацию! А как быть, если предполагается, что годовой доход будет больше 17500 евро? И как понять вот эту часть? “Другие виды подработок, которые к льготному налогообложению не относятся, могут использовать паушальную сумму вычетов.

Писатели и журналисты, для которых эта деятельность основная, могут списать 30 процентов от дохода, но не более 2455 евро в год”. Если писатели и журналисты, помимо своей постоянной работы – скажем, написания статей для какого-то журнала, заработали ещё какую-то сумму, написав, к примеру, рекламные статьи, то они могут списать дополнительно до 2455 евро в год? Или они в общей сложности могут списать не более 2455 евро в год?

Добрый день. Если предполагается, что годовой доход будет больше 22 000 евро (сумму повысили, я не успела отредактировать), то надо оформлять предоплату Umsatzsteuer в ФА, купить для этого соответствующую программу и в счетах тем, кому оказываются услуги, выставлять дополнительно этот налог. В конце года подводить расчет – уплачено вам – уплачено ФА, возвращать переплату или наоборот доплачивать. Налог составляет в большинстве случаев 19 процентов, иногда 7 процентов.

Но есть деятельность, которая не подлежит этому налогу. Я перечисляла ее в теме о заполнении Anlage EÜR. Но все равно надо каждую деятельность проверять, подходит или нет. Вот эта деятельность вообще в сумму для расчета налога не входит.

То есть алгоритм будет такой:

1. Посчитать по месяцам, сколько годового дохода от 22 тысяч вам нельзя переступать. 22000:12 * на количество месяцев работы в этом году.

2. Посчитать предполагаемый оборот по облагаемой налогом деятельности (необлагаемую не учитывать). Оборот считают по факту уплаты, а не по факту договора: если договор в этом году, а деньги пришли в следующем, то они и считаются в следующем.

3. Если граница слишком близко, выбирать уплату налога, а не освобождение.

Рекламные статьи – это Freiberufler. Если этот журналист работает в журнале тоже как Freiberufler, то он суммирует доходы от журнальных статей и доходы с рекламных статей и вычитает паушаль. Если он в журнале как наемный работник – то там и вычеты как у наемных работников. Для подработки эта паушаль не действует, она действует для hauptberuflich selbständig.

Что касается другой подработки для Freiberufler, то им следует очень внимательно выбирать ее, чтобы не было “инфицирования” свободной деятельности. Например, с продажей собственных книг уже могут быть проблемы.

PS. Паушаль 25 процентов, но не более 614 евро для подработок написанием чего-нибудь. Это если деятельность не основная.