Опубликовано: 27.11.2022

Обновление: 20.02.2023

Мы обсудили в предыдущих темах расчетный счет в Германии (Girokonto) и кредитные карты. В этой теме – сберегательный счет в Германии: какие бывают сберегательные счета и когда имеет смысл их открывать.

За последние месяцы ситуация изменилась – проценты начали повышаться. До этого все шло в обратную сторону: в последние лет семь проценты таяли, пока не превратились в отрицательные – штрафы за суммы на счетах, превышающие определенную границу. Теперь штрафы начали исчезать, а проценты на вклады снова стали видны без лупы. Впрочем, теперь возникла другая проблема – что на эти счета положить.

Кредитные карты в Германии

Счет в Германии. Жироконто

Как сэкономить в Германии

Кто обязан подавать налоговую декларацию в Германии

Страховки для поездок за границу

Hausratversicherung (страхование движимого имущества)

Тем не менее вдруг у вас накопилось на жиро больше 10 тысяч евро и вы не хотите, чтобы они валялись там без присмотра. Посмотрим, куда их можно деть.

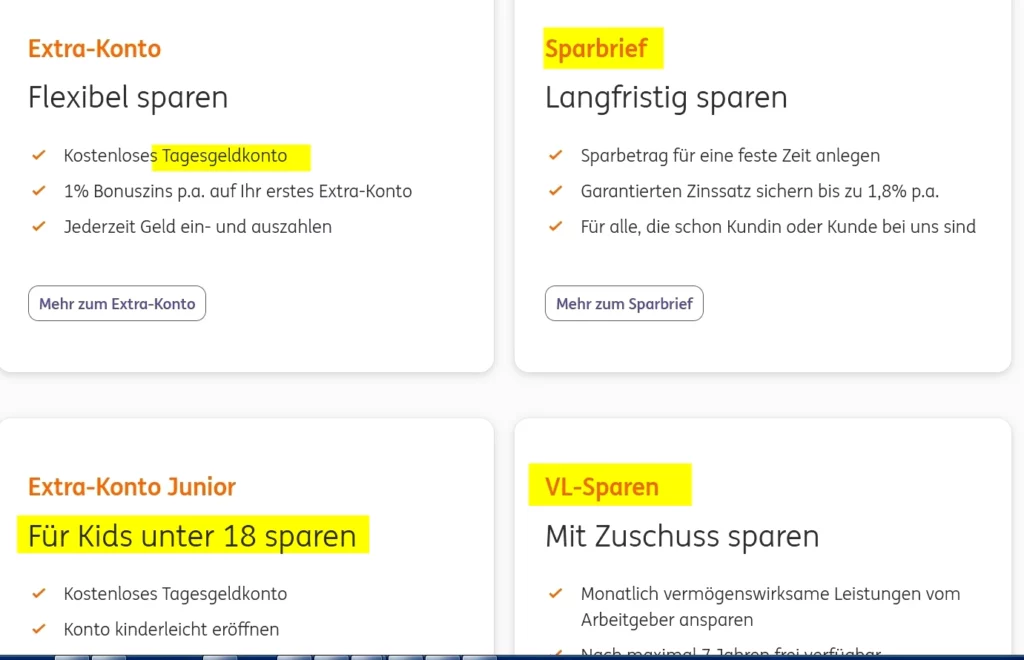

Виды сберегательных счетов

Есть три основных вида сберегательных счетов – Sparbuch, Tagesgeld и Festgeld. Первые два – скорее нужно назвать накопительными счетами, а последний сберегательным. Но чаще вы сейчас встретите экзотические варианты: накопление с выигрышем, накопление с депотом, накопление в доле с работодателем, накопление на золоте. В этих случаях очень важно читать мелкий шрифт, так как есть вероятность, что вы не только не накопите, а уменьшите свой вклад.

Рассмотрим три базовых вида счетов подробно, остальные в общих чертах.

Tagesgeld

Tagesgeld – это накопительный счет на короткие дистанции. Например, вы откладываете на машину и собираетесь купить ее в ближайший год. Или вы хотите отложить на дорогую мебель, кухню, стиральную машину. Или у вас просто большая сумма на расчетном счете и вы хотите ее убрать в более недоступное место, пока не решите, что с ней делать. Это аналог конверта, в который старшее поколение складывало деньги и хранило в ящике с бельем.

Тагесгельд имеют большинство банков, даже если они его не афишируют на своем сайте. Обычно это услуга для тех, кто имеет жиро конто в этом банке. Некоторые онлайн-банки предлагают Tagesgeld и для клиентов других банков.

Стандартные условия Tagesgeld:

- в обе стороны деньги идут только через жиро конто

- вы можете в любой момент снять эти деньги

- каждый клиент имеет только один такой счет в этом банке

- проценты обычно не начисляются или минимальны, но и деньги за обслуживание не взимаются

В период низких процентов Тагесгельд является преимущественным сберегательным вкладом из-за своей гибкости.

Sparbuch

Классический вариант сберегательной книжки, когда вы каждый месяц перечисляете со своего расчетного счета некоторую сумму. То есть это банковский аналог свиньи-копилки.

Раньше у каждого банка был целый набор накопительных счетов с разными сроками накопления, разными условиями досрочного снятия денег и, соответственно, разными процентами. Сейчас проценты с трудом можно отличить от нуля, и найти Sparbuch в ассортименте банков крайне сложно.

Sparbuch называется так, поскольку с ним выдается сберегательная книжка, где прописываются вклады и выплаты. В современном варианте вместо книжки выдают также карту Sparcard, что удобнее, поскольку можно все выплаты проводить через автомат.

Базовые условия:

- суммы перечисляются по определенным правилам

- досрочно можно снимать только ограниченные суммы (обычно не более 2000 в месяц)

- счет связан с жиро конто

- проценты небольшие

- Kündigungsfrist 3 месяца

Большой популярностью пользуются сберегательные книжки для детей. Для того чтобы ребенок с детства привыкал пользоваться именно этим банком, банки предлагают пару раз в год акции по привлечению новых клиентов. Так, я каждый год наблюдаю очередь из радостных семей с шариками в шпаркассе.

В принципе, это неплохая идея: за хорошие оценки банк может подкидывать небольшие премии или давать подарки. Ребенок учится пользоваться банком. И к моменту поступления в институт, как это себе мечтают родители, он получает более-менее кругленькую подъемную сумму.

Здесь важно внимательно прочитать условия пользования счетом: при каких условиях и сколько родители могут снимать досрочно, какой доступ получает ребенок по достижении определенного возраста.

Родители вполне могут оказаться перед фактом, что сумма потрачена не на институт, а на мотоцикл, и чадо снова стоит с протянутой рукой. Поэтому эти деньги должны относиться в вашем сознании к категории уже потраченных, с которыми вы уже попрощались.

Festgeld и Sparbrief

Festgeld – это классический сберегательный счет. Вы кладете приличную сумму ненужных вам денег под приличный процент и забываете о них на несколько месяцев. Доложить или снять деньги вы обычно не можете или можете только в сильно ограниченной сумме.

Несколько лет Фестгельд отсутствовал в предложениях. Сейчас Festgeld предлагают снова, примерно под 3 процента годовых. Но пока это в основном онлайн-банки.

Festgeld часто нужно вовремя забирать, чтобы банк не продлил его на следующий срок на своих условиях.

Sparbrief также вклад под фиксированный процент и на фиксированное время. В отличие от Festgeld он предполагает более длительные сроки. По окончании срока вклад не продлевается, а выплачивается на жиро конто владельца.

Если процент высокий, то возможно дополнительное условие отказа от страхования вклада (то есть владелец Sparbrief с таким условием находится во второй очереди на получение выплат от разорившегося банка).

Накопительные счета с рисковыми вложениями

Это счета с депотом, счета с пенсионным страхованием или счета с вложениями в золото.

Подобные счета имеют очень разные условия, которые надо внимательно изучать, особенно в части стоимости обслуживания. Обслуживание вы будете оплачивать независимо от того, сколько вы получили в плюс, и в случае, если рынок пойдет вниз, вы окажетесь в минусе.

Если все условия на сайте не прописаны, позвоните или напишите в банк и сначала получите бумагу с полными условиями.

Вложения с депотом (ETF) предполагают, что часть ваших денег откладывается классическим образом, а часть вкладывается в акции. На ваше имя открывается депот, на который банк покупает акции. В зависимости от условий вы имеете разный уровень управления выбором акций – более рисковые или менее рисковые.

Кроме сервисного обслуживания, подводные камни здесь: стоимость депота и налоговое оформление. Если вы решились поиграть с акциями, такой счет может быть стартовой площадкой. Но на мой скромный непрофессиональный взгляд, правильнее в таком случае выбрать банк с бесплатным депотом, где вы можете выбрать пакеты акций и иметь большую самостоятельность в выборе при сохранении относительной безопасности. Мухи (накопление) отдельно, котлеты (акции) отдельно.

Вложения с пенсионным страхованием особенно непрозрачны и часто имеют очень высокую стоимость обслуживания. К примеру, один банк имеет сервисный сбор 5.9 процентов, обещая до 9 процентов возможной выручки. Как вы понимаете, возможно 9 процентов, а возможен и 1 процент, и тогда вы в минусе. Подобными счетами страховщики пытаются закрыть нехватку клиентов, которые уже все знают про невыгодность страхования с капиталом.

Счет с накоплением в золоте – это просто покупка золота в рассрочку. Вы выбираете золотую цель (монеты или слитки) и откладываете для покупки. По мере накопления банк приобретает вашу цель и хранит ее в сейфе. При необходимости золотишко вам бесплатно доставят. Но не все так бесплатно, как кажется. Мелким шрифтом банк прописывает сервисные сборы за обслуживание этого счета.

Накопление с бонусами от шефа

Этот счет называется VL-Sparen. Вы откладываете с зарплаты, работодатель добавляет что-то сверху, а государство это поощряет со своей стороны. Осталось найти такого шефа.

Сберегательный счет с лотерей

Это такой тип счета, когда вместо процентов вам предлагают попробовать что-нибудь выиграть, чтобы сильно не расстраиваться. Например, с каждых отложенных вами 10 евро на ваш счет приземляются только 7.50. Остальные 2.50 идут на добрые дела, на лотерею и на зарплату банку. Ваш плюс: сознание, что вы делаете что-то хорошее в регионе, и надежда что-нибудь выиграть.

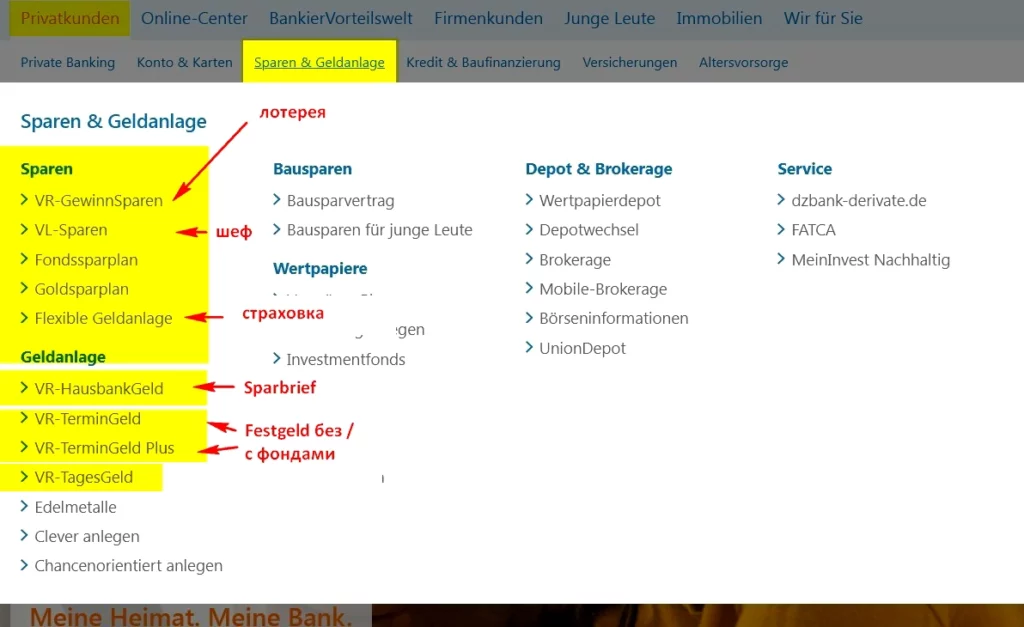

Как найти сберегательный счет в Германии на сайте банка

На сайте банков сберегательные счета находятся в разделе Sparen. В последнее время этот раздел объединяли с разделом Anlagen, поскольку условия сберегательных счетов были настолько неприличными, что люди начали больше интересоваться капиталовложениями.

Как мы уже выяснили, Sparbuch вы вряд ли найдете на этом этапе. Tagesgeld бывает уже в заголовках, но часто так зарыт, что его можно найти только поиском. Но в любом случае, даже если этот тип счета на сайте отсутствует, вам стоит спросить в банке. По крайней мере, в нашем банке его открывают по запросу, хотя на сайте не было раньше сказано ни слова.

А что же вы найдете сразу? ETF, VL и золото – практически везде. Довольно часто лотерейные счета. Тем не менее стали появляться и Festgeld, и Sparbrief.

Другие темы о #финансах

#для новичков в Германии

Гугл считает авторские текстовые сайты спамом. Обновление Гугла обрушило индексацию таких сайтов, как мой. Это означает, что меня не показывают в поиске, а также, что я не могу компенсировать расходы на сайт. Если вы не считаете мой сайт спамом, поддержите меня, пожалуйста. Вы можете:

– согласиться на рекламу и куки

– ссылаться на сайт в социальных сетях

– перейти на любой другой поисковик, уважающий своих пользователей

– поддержать мои труды с помощью Пейпал