Опубликовано: 28.05.2022

Обновление: 20.02.2023

Счет в Германии – это важнейшее дело, которым надо заняться после прибытия, ведь все текущие расчеты здесь проходят через расчетный счет, называемый жироконто – Girokonto.

В этой теме о том, что такое жироконто, как выбрать банк, на что обратить внимание при пользовании жироконто. Во второй части рассмотрим кредитные карты, в третьей – другие счета.

Кредитные карты в Германии

Как сэкономить в Германии

Раздельный сбор мусора в Германии. 2. Что куда выкидывают

Рецепт в Германии. Когда нужно доплачивать

Медицинское страхование. 2. GKV — все, что мне (не) оплатят от А до Л

Расходы семьи в Германии

Все налоговые вычеты в Германии — от А до Я. Часть 1. А — Л

Что такое Жироконто

Жироконто не зря напоминает Жиро ди Италия – слово это итальянское и означает “круг, кругооборот”. Деньги на этом счете все время крутятся.

В первую очередь по приезду он понадобится: для зарплаты, для расчетов с арендодателем, для получения пособий на детей, для оплаты электричества, телефона/Интернета/мобильного…

Потом прибавятся кружки для детей, налоги, плата за садик и все что угодно.

Выбор банка для жироконто важен, поскольку этот счет используют очень многие организации, и, если вы захотите его поменять, вам придется все эти организации вспомнить и уведомить.

Какой банк выбрать для жироконто

Сейчас выбор жироконто небогатый. Практически все они сейчас платные. Хотя был период, когда мы наслаждались бесплатным жиро даже в Фольксбанке.

Бесплатны сейчас могут быть жиро для молодежи до 26 лет и жиро для беженцев. Теоретически можно найти бесплатный жиро при ежемесячном большом поступлении, то есть если зарплата хорошая. Но такие варианты сейчас редкость, если вообще есть.

Также могут быть бесплатными жироконто в онлайн-банках, например IngDiba (сейчас просто Ing).

Для тех, кто не знает немецкого, вариант онлайн-банка не очень подходит: там надо общаться письменно и с телефонным автоответчиком, а это без языка слишком трудно. Поэтому чаще всего выбор суживается до местных отделений Sparkasse, Volksbank или Deutsche Bank.

Первые два – это объединения большого количества местных банков, поэтому вы можете снять деньги практически в любой дыре Германии, что очень удобно. Однако условия счетов у них разные, надо каждый раз проверять и не думать, что если в Берлине такие условия, то и у вас тоже. Например, Фольксбанк в Хайльбронне имеет бесплатный жиро для беженцев, а в Мюнхене – нет.

Дойчебанк со скрипом выплывает из сильнейшего кризиса. Еще пару лет назад я бы ни в коем случае не рекомендовала открывать там счет, но, похоже, его дела налаживаются. В любом случае счета до 100 000 евро застрахованы.

Еще один вариант, условно доступный на местах, это Postbank. На некоторых почтамтах есть отделения банка, а бюрократические вопросы по открытию можно решать и просто на почте.

Если вам нравятся условия онлайн-банка или менее распространенного филиального банка (например, какой нибудь Банк БМВ), не забудьте проверить, в какой сети банкоматов вы можете бесплатно снимать деньги и насколько она распространена.

При выборе банка обратите также внимание, что некоторые “филиальные” банки имеют счета, которые дешевле, потому что обслуживаются только онлайн.

На что еще обратить внимание

Если вы приехали с семьей, то имеет значение, какой доступ к счету имеет ваша вторая половина. Если вы доверяете ей ведение финансовых дел, то она должна иметь и нормальный доступ к счету. Это может быть и один жироконто на двоих, и просто расширенный доступ к счету, когда второй человек может проводить почти все операции с некоторыми ограничениями.

Второй важный момент – хотите ли вы кредитную карту.

Кредитные карты, привязанные к счету, обычно очень дорогие (30 евро в год). Довольно легко можно найти кредитки за 10 евро в год или вообще бесплатные при хорошем обороте по карте. О кредитках ниже.

В третьих, обратите внимание на бумажку с условиями, которую вам дают при открытии счета. Там есть информация о том, за какие операции какая плата взимается. Например, распечатка счета в филиале может стоить 50 центов, а скопировать то же самое онлайн будет бесплатно. Съем денег в банкомате бесплатен, а вот расплачиваться картой каждый раз в магазине – по 15-30 центов. Изучаем, какие услуги платные, и избегаем их.

Например

Kontoführung (Monatspreis) – стоимость ведения счета (в месяц)

Nutzung der Geldautomaten – плата за использование банкоматов

Kontoauszüge an Kontoauszugsdrucker – плата за распечатку счета в специальном принтере в банке (обычно бесплатно). Распечатку счета надо брать регулярно, иначе вам ее пришлют на дом (по закону), а вот за это, скорее всего, возьмут плату

Ein- und Auszahlungen – плата за взнос/снятие денег

Beleghafte Buchungen – плата за переводы по бумаге или чеку.

Beleglose Buchungen – плата за переводы без бумаги (например, через Интернет – но возможно ограничение по сумме перевода в день по Интернету (например, у нас – 1 тыс.))

Dauerauftrage einrichten, ändern – плата за постоянные денежные переводы (например, арендная плата), за их внесение или изменение

Maestro Card, Zweitkarte – карточка для снятия денег со счета в банкомате и вторая карта для второго человека

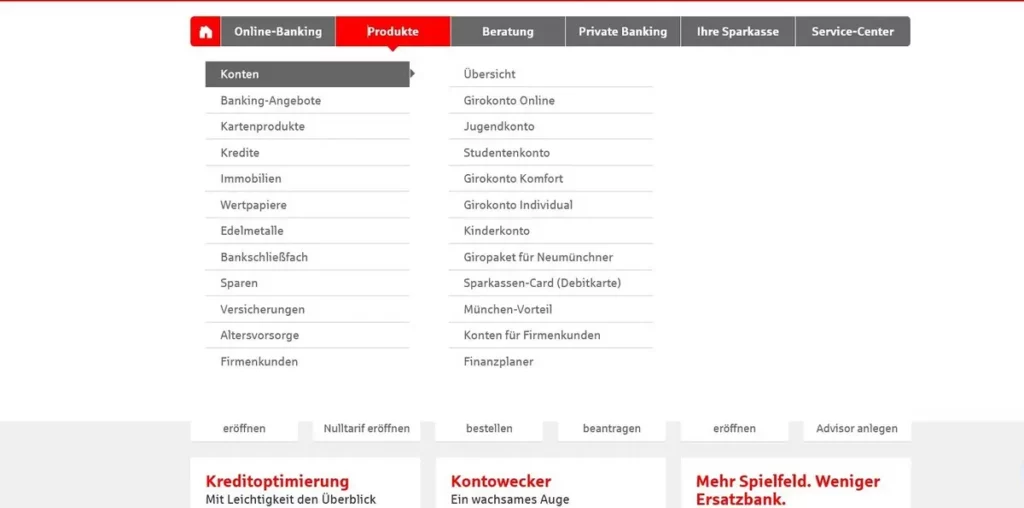

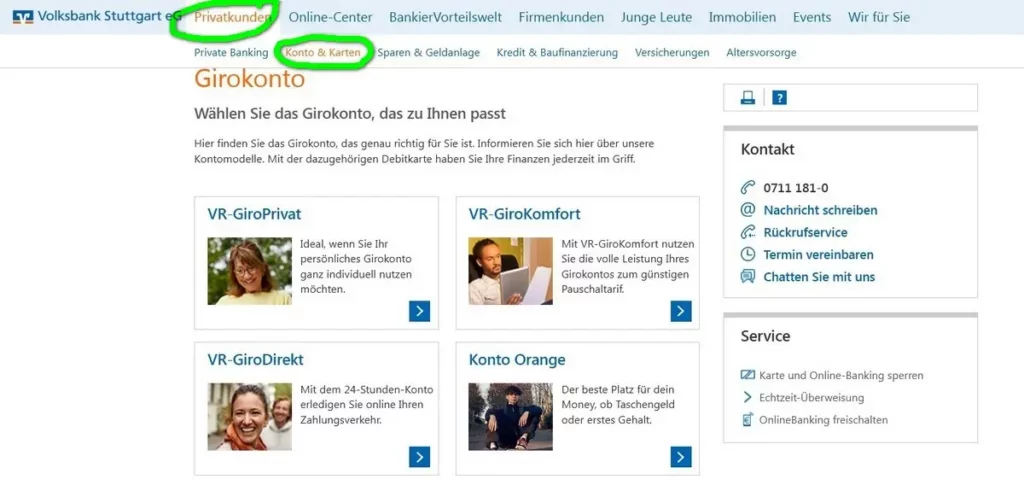

Рассмотрим, как найти информацию о жироконто на сайте банка на примере одной из Шпаркасс и одного из Фольксбанков.

Жироконто обычно находятся в вкладках Produkte – Konten / Karten или Privatkunden – Konten / Karten

Мы видим несколько жироконто, часть из которых нам совсем не подходят, так как они для молодежи или организаций.

Нам нужны GiroPrivat, GiroKomfort, GiroDirekt у Фольксбанка или Girokonto Online, Girokonto Individual, Girokonto Komfort у Шпаркассы.

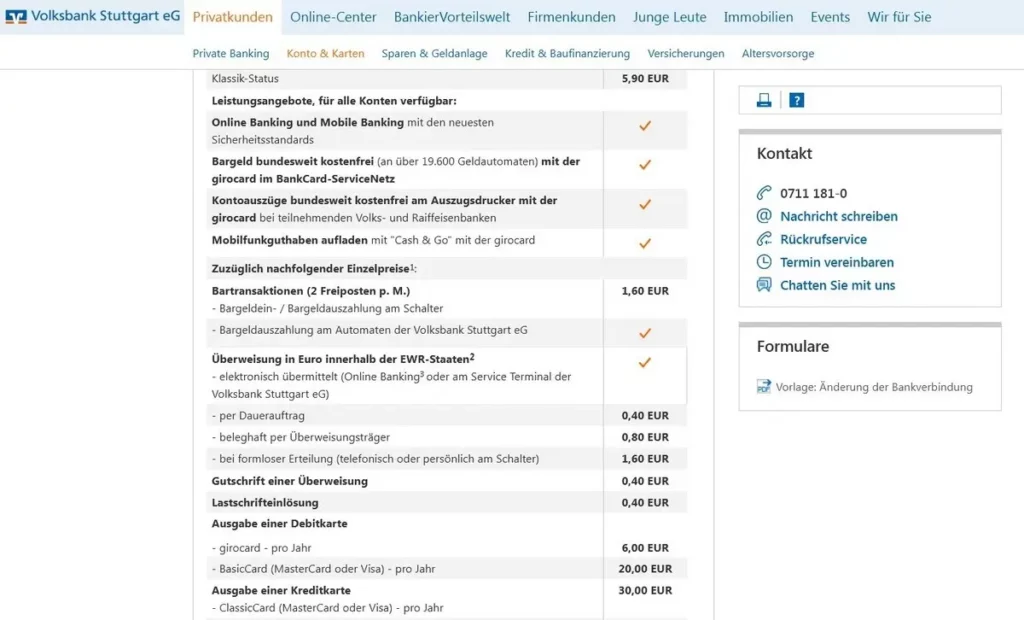

Мы заходим на каждый конто и смотрим цены. Вкладка будет называться Preise или Konditionen.

Возьмем для примера жиро Фольксбанка. То, что с галочкой, включено в месячную плату, которая составляет 5.90 евро. А теперь добавьте туда по 40 центов за каждый из своих переводов по счету в месяц. У меня таких, например, 20 за май, то есть это будет минимум 8 евро плюс. Вздрогнули? Если вы выбираете не онлайн-банк, то стоит подумать о конто “все включено”. Там будет около 8-9 евро в месяц, но вы не будете волноваться о том, сколько еще вы заплатите сверху.

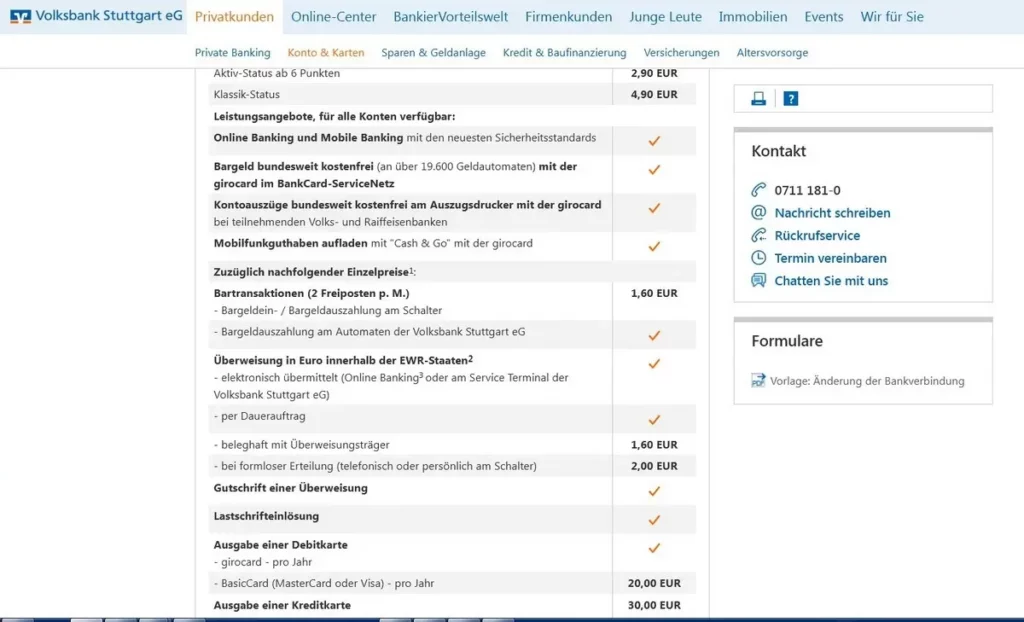

А это его же онлайн-жиро. Месячная плата 4.90 и значительно больше галочек, но все общение с банком будет онлайн.

Как пользоваться жироконто

Итак, вы выбрали банк и открыли жироконто. Вас можно поздравить, но расслабляться еще рано. Теперь надо научиться им пользоваться.

Главный грех пользователя жироконто – уйти в минус!

Это сильно наказывается банками. Поскольку при прибавлении пиявок, сосущих деньги с вашего счета, вы уже не так хорошо контролируете, когда и кто у вас что-то снимает, я рекомендую держать на жироконто подушку в 700-1000 евро и не опускаться ниже нее для гарантированного обслуживания вашего счета. Лучше всего подушка в размере месячной платы за квартиру, тогда точно никакой головной боли. Если вам приходится уйти ниже, то вы должны четко отслеживать, кто и когда у вас сколько снимает в месяц. Представьте, например, такую ситуацию, что на счете у вас меньше арендной платы, а зарплата почему-то задержалась и как раз этот момент пришелся на выплату арендной платы.

Большинство современных жироконто имеют возможность управления онлайн. Не бойтесь пользоваться ею. Да, не у всех банков хорошо организована система, но когда вы немного сориентируетесь, то это будет намного удобнее, чем каждый расчет проводить через филиал.

Не забывайте регулярно брать выписку со счета. Без онлайн-банкинга нужно было каждый месяц распечатывать через специальный автомат. Если вы забывали это делать, вам присылали выписку по почте и брали за это дополнительный Gebühr. В онлайн-банкинге можно скачать выписки в формате pdf.

Просматривать выписки необходимо. Изредка бывают неприятные сюрпризы. У наших друзей обокрали банк, а у моего мужа украли деньги с кредитки в Париже. И в том, и в другом случае деньги вернули, но такие вещи нужно ловить вовремя.

Типы переводов расчетного счета

Переводы могут быть разовыми и постоянными.

Постоянные переводы – Dauerüberweisung (Dauerauftrag)

Вы можете их оформить сами – через филиал банка или через онлайн-банк.

А можете дать разрешение той организации, которая перечисляет или (чаще) снимает ваши денежки. Такое разрешение называется SEPA-Lastschrift. Не бойтесь подписывать это разрешение. Вы получите гораздо больше проблем, если забудете перечислить организации деньги, потому что у вас не оформлен постоянный перевод.

Уже в начале вашего пребывания в Германии у вас должны быть оформлены постоянные переводы:

- плата за квартиру

- плата за электричество

- (зарплата)

- (пособия на детей)

- Интернет и мобильные телефоны

- плата государству за телевидение

- страховка Haftpflichtversicherung (страхование ущерба, который вы или ваши дети можете нанести третьему лицу, например вашему арендодателю или при потере ключей)

- (страховка за машину)

- (плата за садик)

Кстати, об электричестве. Иногда бывает, что смена жильца проходит мимо электрокомпании. Мне уже писали о таком случае. Если вам ничего не прислали насчет электричества и вы вообще не в курсе, платите ли вы за него, этот вопрос надо срочно выяснить. Иначе придется платить позже сразу за все месяцы в очень большой сумме.

Иногда организация не хочет делать автоматические переводы, а предпочитает присылать вам регулярные счета, чтобы вы их оплачивали. Или вы завели кредитную карту с предоплатой. Или вы регулярно кому-то пересылаете деньги.

В таких случаях в онлайн-банке вы можете завести Vorlage – то есть образец. Это можно сделать в соответствующем разделе или просто нажав сохранить как образец (als Vorlage speichern) при очередном переводе. В следующий раз вы выбираете этот образец и не должны заполнять снова все данные, только менять сумму.

Перевод через филиал

Перевод через филиал вам понадобится не только если вы не пользуетесь онлайн-банкингом, но и если вы хотите перевести сумму выше, чем граница перевода в вашем онлайн-банкинге. Границу, кстати, можно изменить.

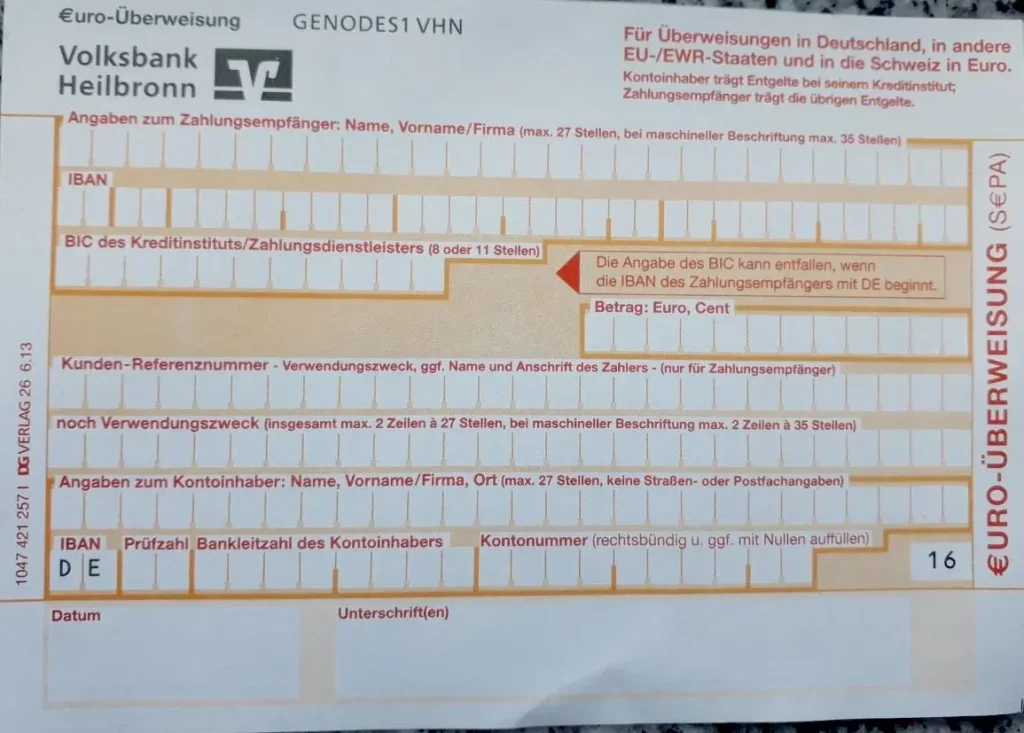

Рассмотрим, каким образом оформляется перевод через филиал. Обычно это делается с помощью бумажки Überweisung. Бумажка отдается работнику или отправляется в специальный автомат.

Переведем ее.

Наверху название нашего банка и его BIC.

В первой строке мы указываем того, кому принадлежит счет, на который мы переводим деньги.

Дальше следует IBAN – для немецких получателей он начинается с DE, дальше идут две специфические цифры, идентификационный номер банка и собственно номер вашего счета.

BIC получателя вы можете опустить, если получатель находится в Германии.

Betrag – сумма перевода. Центы указываются через запятую.

Kunden-Referenznummer, Verwendungszweck – этот тот номер или те слова, по которым ваш получатель может понять, что перевод от вас и на определенные цели. Это очень полезно даже для обычных пользователей, а тем более для больших организаций. Как правило, в счете организации пишут “als Verwendungszweck bitte Nummer….”. Это значит, что определенный номер или имя, название, нужно указать в счете именно в этих строках.

Angaben zum Kontoinhaber – это ваше имя и ваш IBAN

Не забываем дату и подпись.

Подписаться на новые темы.

В ЖЖ можно подписаться из других соцсетей

Есть еще вопросы? Я отвечаю на вопросы в комментариях ⇓ или через е-мейл ⇨

Перевод через онлайн-банкинг

Перевод через онлайн-банкинг аналогичен бумажному переводу. Все те пункты, что мы рассмотрели выше, там присутствуют. BIC онлайн обычно заполняется автоматически.

Дальше вы должны доказать, что это вы переводите деньги, а не верблюд. Для этого банками используются разные способы.

Раньше это была бумажка с кодами TAN. Большинство банков сейчас от нее отказались.

Второй вариант – специальный TAN-генератор, небольшая машинка, куда вставляется карта и которая должна по теории считывать мигающий код с экрана. У меня теория ни разу не оправдалась, и мне приходилось вручную забивать нужные цифры (manuelle TAN-Verfahrung).

Наконец, самые современные перешли на подтверждение по мобильному телефону, с посылкой TAN по телефону.

Впрочем, при переводах до определенной суммы ТАN сейчас не требуется (около 30 евро).

Во второй части рассмотрим, какие еще счета есть в Германии.

Все темы о #финансах

Гугл считает авторские текстовые сайты спамом. Обновление Гугла обрушило индексацию таких сайтов, как мой. Это означает, что меня не показывают в поиске, а также, что я не могу компенсировать расходы на сайт. Если вы не считаете мой сайт спамом, поддержите меня, пожалуйста. Вы можете:

– согласиться на рекламу и куки

– ссылаться на сайт в социальных сетях

– перейти на любой другой поисковик, уважающий своих пользователей

– поддержать мои труды с помощью Пейпал

Спасибо за тексты. Очень грамотное изложение материала, в тексте ни одной ошибки, что нынче большая редкость! Весь материал дается по существу, с указанием специфических терминов на немецком.